Gold: Ausbruch nach oben!

Liebe Leser,

die Notierungen von Gold und Silber sind nach einer monatelangen Seitwärtsbewegung nach oben ausgebrochen. Wichtige charttechnische Marken wurden überwunden. Das könnte mehr als nur eine Momentaufnahme sein, es ist möglicherweise der Start zu einer neuen Rallye!

Nordkorea und die Notenbanken als Auslöser

Die neue Provokation Nordkoreas mit dem Abschuss einer Rakete, die japanisches Territorium überquerte, war offenbar der Tropfen, der das Fass zum Überlaufen brachte. Schon seit einigen Tagen notierten Gold und Silber unterhalb wichtiger charttechnischer Widerstände und schienen für den Ausbruch Atem zu holen.

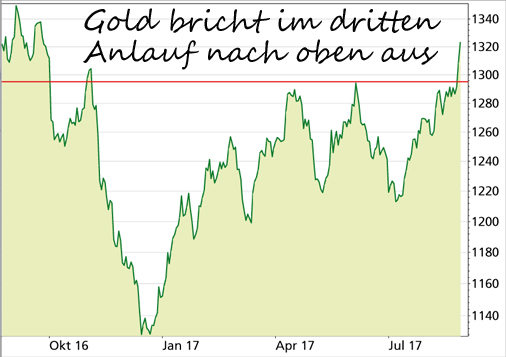

Gold stieg nach dem Bruch des in den letzten Ausgaben mehrfach erwähnten Widerstands bei 1.295 US-Dollar in kurzer Zeit auf mehr als 1.320 USD:

Seit April unternahm Gold mehrere Versuche, über den Bereich von 1.290/1.300 Dollar zu steigen. Nach dem Ausbruch nimmt Gold nun den Bereich von 1.380 Dollar ins Visier.

Eine wichtige Rolle für die Rallye bei den Edelmetallen spielt auch das Treffen aller wichtiger Notenbanker am letzten Wochenende in Jackson Hole, USA. Weder die Chefin der US-Notenbank Janet Yellen noch der Vorsitzende der Europäischen Zentralbank Mario Draghi äußerten sich bei ihren mit Spannung erwarteten Reden zur aktuellen Geldpolitik.

EUR/USD schießt nach Treffen der Notenbanker nach oben

Trotzdem gab es eine heftige Reaktion am Devisenmarkt, der Euro schoss gegenüber dem Dollar auf über 1,2000 USD nach oben. So hoch stand der Wechselkurs EUR/USD zuletzt Anfang 2015.

Offenbar hatten einige Akteure am Devisenmarkt damit gerechnet, dass Draghi zumindest verbal gegen den starken Euro schießen könnte. Das geschah nicht und daraufhin wurde auf eine Fortsetzung des Aufwärtstrends der letzten Wochen gesetzt.

Auch auf den Markt für Edelmetalle hatte das Notenbanktreffen Auswirkungen, denn es gab keine Hinweise auf eine deutliche Verschärfung der Geldpolitik, weder in den USA und schon gar nicht in der Eurozone.

Die Renditen an den Anleihemärkten sind daraufhin gefallen, sie befinden sich ohnehin seit Anfang Juli bereits wieder im Sinkflug. Wie ich in der Ausgabe dieses Newsletters am 12. Juli darlegte, ist die Entwicklung der Realzinsen eine der wichtigsten Einflussgrößen für den Goldpreis.

Hier noch einmal kurz zur Erinnerung: Steigen die Realzinsen – das bedeutet entweder die Nominalzinsen legen zu oder die Inflationsrate sinkt – dann fällt der Goldpreis. Der Rückgang der Renditen am Anleihemarkt bedeutet, dass an den Märkten für die Zukunft mit niedrigen Realzinsen gerechnet wird.

Spekulationen treiben aktuell den Goldpreis nach oben

Allerdings kann sich diese Einschätzung auch wieder drehen, wenn die Notenbanker in den USA und der Eurozone in den nächsten Monaten doch eine Verschärfung der Geldpolitik in Aussicht stellen.

Sie sollten daher nicht vergessen, dass beim aktuellen Anstieg der Notierungen von Gold und Silber auch viel Spekulation mit im Spiel ist.

Offenbar sind vor allem die Akteure am Futuresmarkt für den Kursanstieg verantwortlich, denn bei der realen Goldnachfrage lässt sich aktuell kein Aufwärtstrend feststellen.

Die reale Goldnachfrage entwickelt sich bislang 2017 eher schwach

Im Gegenteil: Besonders die Nachfrage nach Goldfonds (Gold-ETFs) ist in diesem Jahr deutlich gefallen. Sie lag im 1. Halbjahr um 76 Prozent unter dem Niveau des Vorjahres, die gesamte Goldnachfrage gab um 14 Prozent nach. Allerdings brachte das als Vergleich dienende 1. Halbjahr 2016 auch Rekordzuflüsse in die Goldfonds.

Schaut man sich die etwas aussagekräftigere Entwicklung im 2. Quartal an, dann zeigt sich eine leichte Aufwärtsentwicklung bei der Nachfrage nach Goldfonds sowie nach Barren & Münzen. Auch die Juweliere und die Notenbanken – ebenfalls wichtige Goldabnehmer – haben wieder etwas mehr Gold nachgefragt.

Das ist jedoch nicht die Erklärung für die Goldrallye seit Wochenbeginn, für die wie gesagt vor allem Spekulanten verantwortlich sind. Aus meiner Sicht hat das auch sein Gutes, denn wenn die langfristiger orientierten Anleger auf den Zug aufspringen und verstärkt Gold-ETFs sowie physisches Gold kaufen, dann kann die Aufwärtsbewegung bei Gold noch an Schwung gewinnen.

Silber bricht ebenfalls nach oben aus

Im Sog von Gold ist auch Silber kräftig gestiegen und hat ein charttechnisches Kaufsignal gegeben:

Silber hat den Widerstand bei 17,23 US-Dollar überwunden und danach kräftig zugelegt. Allerdings hat sich Silber in den letzten 12 Monaten schwächer entwickelt als Gold.

Allerdings weist der Silberpreis meist stärkere Schwankungen auf als der Goldpreis. Ein Grund dafür: Da Silber zum großen Teil auch in der Industrie Verwendung findet, wirkt sich die Konjunkturentwicklung auf den Preis aus.

Meiner Ansicht nach ist daher Silber als Geldanlage zwar interessant, dient aber weniger als Fluchtwährung und als Absicherung eines Depots in schwierigen Zeiten als Gold.

Mein Fazit:

Gold hat mit dem Ausbruch über wichtige charttechnische Marken ein Kaufsignal gegeben. Ein Anstieg der – im Jahr 2017 bislang eher schwachen – realen Goldnachfrage kann den Preisanstieg mittelfristig untermauern.

Allerdings sorgt die Stärke des Euro dafür, dass der Goldpreis in Euro je Unze weiterhin auf der Stelle tritt. Mittelfristig erwarte ich aber auch hier einen Anstieg. Für langfristig orientierte Anleger spielt das ohnehin keine Rolle, denn Gold gehört so oder so in jedes ausgewogene Depot. |