Wird aus der Corona-Krise eine neue Eurokrise?

Liebe Leserin, Lieber Leser,

ausgerechnet Italien ist nach China eines der am stärksten von der Corona-Pandemie betroffenen Länder. „Ausgerechnet“ deshalb, weil Italien wirtschaftlich und finanziell gesehen das Sorgenkind der Eurozone ist. In den letzten beiden Jahren gab es heftige Konflikte mit der EU wegen der Nicht-Einhaltung der Defizitkriterien.

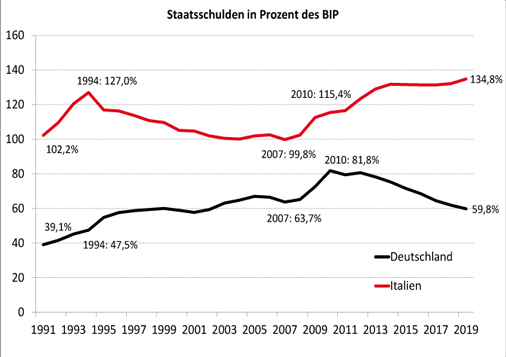

Die Staatsverschuldung in Relation zum Bruttoinlandsprodukt (BIP) ist in den letzten Jahren weiter gestiegen und beträgt 2019 134,8%. Schon jetzt ist klar, dass angesichts des wirtschaftlichen Stillstands und der steigenden Staatsausgaben im Zuge der Corona-Krise diese Quote kräftig ansteigt.

Das BIP wird 2020 voraussichtlich um mehr als 10% einbrechen, die Staatsschulden-Quote dürfte mindestens auf 150%, eher darüber hinaus, anwachsen. Die Grafik zeigt die unterschiedliche Entwicklung der Schuldenquoten in Deutschland und Italien seit 1991.

2007, vor der Finanzkrise, lagen die Schuldenquoten in Deutschland bei 63,7% und in Italien bei 99,8%. Nach der Finanzkrise ging es in Deutschland bis 2010 auf 81,8% nach oben, bevor der Schuldenberg bis 2019 auf unter 60% abgebaut werden konnte.

Das lag vor allem an der guten Wirtschaftsentwicklung in Deutschland, sprich dem Anstieg des BIP, und den niedrigen Zinsen, die Deutschland für neue Schulden zahlen musste. In Italien ging es dagegen nach der Eurokrise 2010 weiter nach oben. Dass es auch in Italien möglich ist die Schuldenquote zu reduzieren, zeigen die Jahre von 1994 bis 2007: Die Schuldenquote fiel von 127,0% auf 99,8%.

EU und EZB werden Italien unterstützen

Nun sind das erst einmal einfach nur Zahlen. Aus Sicht der Finanzmärkte entscheidend ist, ob die Schulden bedient und refinanziert werden können. Die EU hat jedenfalls ihre Unterstützung zugesagt und bereits Maßnahmen beschlossen, schließlich handelt es sich um eine Ausnahmesituation, ein „Budgetstreit“ mit Italien wie 2018 droht nicht.

Auch die EZB wird das Ihre zur Sicherung der Zahlungsfähigkeit beitragen. Dafür gibt es bereits eine Reihe von Instrumenten und neue gelangen zum Einsatz. Für den Wiederaufbau nach der Krise soll es zudem einen Fonds geben mit einer gemeinschaftlichen Kreditaufnahme. Das sind keine Eurobonds aber etwas ähnliches.

Der Banken-Sektor bleibt das Sorgenkind

Finanziell gesehen das größte Problem ist in Italien aber immer noch der Banken-Sektor, der auf einem Berg von Problemkrediten sitzt. Deren Anteil an den gesamten Ausleihungen betrug vor Corona 8% (EU-Durchschnitt: 3%). Die Banken werden gezwungen sein, wegen der Krise noch mehr Kredite als Problemkredite einzustufen und Rückstellungen zu bilden. Vor allem kleineren Banken droht eine Schieflage.

Doch es gibt auch Positives, denn insgesamt hat sich die Kapitalausstattung im Banken-Sektor verbessert. Und Italien hat trotz aller strukturellen Probleme starke Industrie-Unternehmen, darunter auch viele mittelständische Firmen.

Die größte Gefahr aus Sicht des Finanzmarktes ist daher eine Vertrauenskrise, ausgelöst eventuell durch ein Downgrading der Rating-Agenturen. Das konnte in der letzten Woche erst einmal abgewendet werden, die Rating-Agentur Standard & Poor´s hat die Kreditwürdigkeit Italiens nicht herabgestuft. Die nächste Überprüfung gibt es vermutlich erst in sechs Monaten.

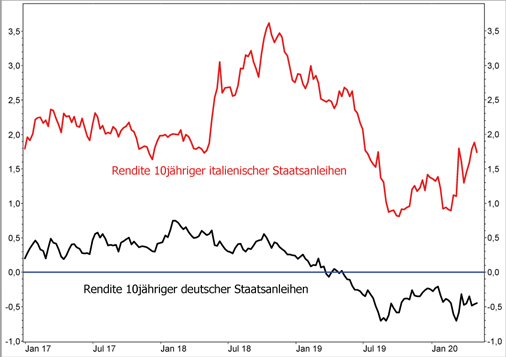

Die Renditen für italienische Staatsanleihen sind gestiegen

Ein Barometer für die Nervosität der Märkte ist die Entwicklung der Renditen am Anleihemarkt. Im März sind die Renditen für 10-jährige italienische Staatsanleihen nach oben geschossen. Die Grafik zeigt, dass die Differenz zu den Renditen für deutsche Staatsanleihen dadurch auf über zwei Prozentpunkte gestiegen ist. Das Eingreifen der EZB hat aber bislang eine negative Spirale verhindert.

Bei deutschen Staatsanleihen sind die Renditen dagegen nach wie vor negativ, d.h., Deutschland lässt sich von den Kreditgebern dafür bezahlen, dass es Kredite aufnimmt.

Die Grafik zeigt übrigens auch, dass die Renditen italienischer Staatsanleihen noch weit vom Hoch des Jahres 2018 bei über 3,5% entfernt sind. Damals hatte der Budgetstreit mit der EU den Anleihemarkt verunsichert. Diesmal ist das anders, denn es gibt grundsätzlich keinen Streit mit der EU, die EZB und die Kommission stehen hinter der zusätzlichen Kreditaufnahme.

Solange sich Italien neu verschulden kann und die Europäische Zentralbank die Anleihen aufkauft, ist eine neue Eurokrise unwahrscheinlich. Auch langfristig hat die EZB kein Interesse daran, eine Tilgung der Schulden zu fordern. Allerdings wird die Notenbank die Anleihen über viele Jahre in der Bilanz halten müssen.

Dieser Zustand kann zwar nicht ewig andauern, aber durchaus sehr lange. Das Mittel der Wahl für die Notenbanken, um diese Schulden wieder los zu werden, ist aus meiner Sicht Inflation. Das erläutere ich auch in meinem Video "Das Ende des Euro?".

Sachwerte sind der beste Schutz gegen eine Krise

Auch wenn ich es kurzfristig für unwahrscheinlich halte: Das Risiko einer neuen Eurokrise ist zweifellos gewachsen. Und für Anleger stellt sich die Frage, wie sie sich auf dieses Risiko einstellen sollten.

Wenn Du meinen Newsletter und meine Videos verfolgst, dann kennst Du vielleicht schon meine Meinung dazu: Ein gut ausgewogenes Portfolio mit Aktien, Gold und eventuell weiteren Sachwerten ist der beste Schutz gegen Inflation und auch gegen eine Eurokrise.

Doch wäre es nicht gut, sein Geld einfach in anderen Währungen anzulegen als im Euro? Das kannst Du natürlich machen, aber irgendwann musst Du das Geld wieder zurücktauschen, wenn Du in der Eurozone lebst und Deinen Lebensunterhalt mit der hier gültigen Währung bestreiten musst.

Anlagen in Fremdwährungen sind IMMER eine Spekulation

Wie sich der Wechselkurs bis dahin entwickelt hat, kann aber niemand vorhersagen. Anlagen in anderen Währungen sind daher immer eine Spekulation, keine langfristige Geldanlage. Wertet der Euro ab, dann erzielst Du einen Kursgewinn, wenn Du Dein Geld wieder zurücktauschst. Wertet der Euro aber auf, dann verlierst Du Geld.

Im Gegensatz zu dem negativen Image, das der Euro besitzt, ist er in den letzten Jahren keineswegs gegenüber allen Währungen nur gefallen, auch nicht gegenüber Währungen, denen gerne attestiert wird, dass sie sicherer sein müssten als der Euro, wie z.B. der Norwegischen Krone:

Norwegen besitzt wegen der Einnahmen aus dem Ölsektor stabile Staatsfinanzen, trotzdem ist der Wechselkurs des Euro zur Krone (EUR/NOK) seit 2013 um fast 40% gestiegen, sprich die Krone hat gegenüber dem Euro entsprechend abgewertet. Die jüngste Abwertung der Krone wegen des Einbruchs am Ölmarkt habe ich hier noch gar nicht eingerechnet.

Und noch ein wichtiger Punkt: Sollte die Eurokrise soweit eskalieren, dass es zu einem Auseinanderbrechen der Eurozone kommt, dann sind Geldbeträge in ausländischen Währungen, zum Beispiel Schweizer Franken oder Norwegischen Kronen nicht unbedingt ein guter Schutz.

Denn niemand kann sagen, was danach käme und zu welchem Wechselkurs Du Deine Franken oder Kronen in Euro – oder welche Währung auch immer – zurücktauschen könntest. Ein System fester, von den Notenbanken festgelegter Wechselkurse als Antwort auf eine Währungskrise ist nicht gerade ein unwahrscheinliches Szenario.

Mein Fazit

Geld in anderen Währungen wie z.B. der Norwegischen Krone anzulegen, ist keine gute Möglichkeit, wenn Du Dein Geld vor einer Eurokrise schützen willst. Investments in Sachwerte sind hier die weit bessere Wahl, denn diese behalten auch in einer Finanzkrise ihren Wert.

Was allerdings sinnvoll ist: Du solltest zur Diversifikation Deines Depots auch Aktien oder überhaupt Wertpapiere aus anderen Ländern kaufen, die nicht in Euro notieren. Zum einen machst Du Dich dadurch weniger abhängig von der wirtschaftlichen Lage in der Eurozone.

Zum anderen gewinnen diese Aktien in Euro gerechnet an Wert hinzu, wenn der Euro abwerten sollte. Dieser Wechselkurseffekt sollte aber bei der Anlageentscheidung nicht im Vordergrund stehen, entscheidend sind hier die Aussichten der jeweiligen Aktie bzw. des Unternehmens. Ein gewisser Schutz gegen eine mögliche Abwertung des Euro ist dabei nur ein angenehmer Nebeneffekt.

Meine Empfehlung

NEU: Folge mir bei Instagram!

Möchtest Du ab sofort von mir kurze Einschätzungen zu DAX, Aktien, ETFs

und vielen spannenden und aktuellen Themen rund um Börse & Trading –

direkt live und 100% kostenlos?

►► Dann folge mir ab sofort auf Instagram...

Dort melde ich mich fast täglich live in den „Instagram-Stories“,

die Du dann immer für jeweils 24 Stunden abrufen kannst.

Du bekommst hier exklusiven Content, den ich so nicht auf

YouTube oder hier im Report veröffentliche.

Mein Tipp:

Schaue Dir gleich meine aktuelle Story an – ich freue mich auf Dich!

►► Folge mir jetzt auf Instagram (natürlich kostenfrei)

|