Tabak-Aktien wie Altria sind umstritten –

aber sie bieten derzeit große Chancen!

Liebe Leserin, Lieber Leser,

mit Genussmitteln wie Tabak, Bier oder Wein lässt sich seit jeher viel Geld verdienen. Konzerne wie Altria und British American Tobacco (BAT), zwei der Weltmarktführer bei Zigaretten, setzen konsequent auf die Laster der Menschen.

Das funktionierte bisher immer, denn durch alle Krisenzeiten hindurch wird geraucht und getrunken. Die Genussmittel-Konzerne machen sich schlicht unsere Schwächen zu Nutze.

Das magst Du vielleicht nicht gut finden und ich verstehe jeden, der aus ethischen Gründen nicht in eine Zigaretten-Aktie investieren will. Ich persönlich würde auch bestimmte Aktien nicht kaufen, aber ich möchte meine Vorstellungen anderen nicht aufzwingen. Die Maßstäbe sind hier individuell unterschiedlich und ethische Fragen sollte daher meiner Ansicht nach bei der Geldanlage auch jeder individuell entscheiden.

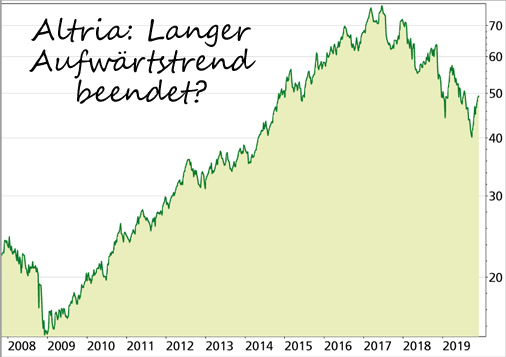

Altria-Aktie: Eine lange Erfolgsgeschichte

Die Altria Group – bis 2003 unter dem Namen Philip Morris bekannt – ist ein Urgestein der Wall Street. Gegründet wurde das Unternehmen schon 1847. Lange Zeit galt der Tabak- und Genussmittel-Konzern als eine der erfolgreichsten US-Aktien. Über Jahrzehnte ging es mit der Aktie bergauf, nicht zuletzt weil die Dividendenausschüttungen stetig gesteigert werden konnten.

Von 2009 bis 2017 verfünffachte sich der Kurs und die Dividende wurde jedes Jahr angehoben. Seitdem hat die Erfolgsgeschichte aber mehr als nur Kratzer bekommen. Die Aktie verlor seit dem Hoch im Jahr 2017 ein Drittel ihres Werts.

Der Druck auf die Zigaretten-Branche wächst

Altria ist breiter aufgestellt als der Konkurrent BAT und z.B. auch am Bier- und Weinmarkt eine große Nummer. So ist Altria mit 10,1% am weltweit größten Brauereikonzern AB InBev beteiligt. Aber der Zigarettenmarkt spielt für Altria immer noch die entscheidende Rolle und hier wächst der regulatorische Druck - durch die Gesundheitsbehörden und durch die Politik.

In vielen Ländern sinkt auch deswegen seit Jahren der Zigarettenkonsum, besonders in Industrieländern wie z.B. Deutschland. In anderen Regionen wächst der Verbrauch zwar, aber das kann den Absatzrückgang nicht ausgleichen.

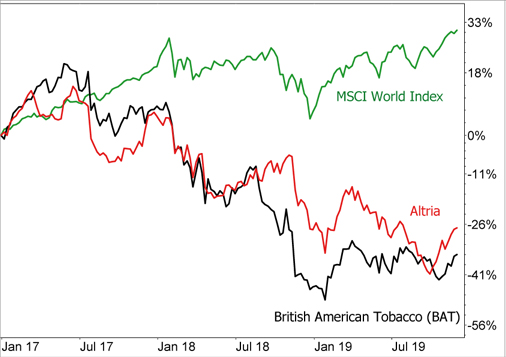

Tabak-Aktien fallen seit 2018 zurück

Auch deswegen hat die Tabak-Branche in den letzten drei Jahren so schlecht abgeschnitten wie kaum eine andere Branche. Am Aktienmarkt spiegelt sich das wider, wie der Vergleichschart von Altria und BAT mit dem MSCI World Index beweist:

Während der MSCI World Index seit Anfang 2017 um etwa 30% zulegte, gab die Altria-Aktie um 26% und BAT sogar um etwa 35% nach. Besonders gravierend war der Kurssturz im Jahr 2018.

Günstige Aktien-Bewertung

Durch den starken Kursrückgang haben sich aber die Bewertungskennzahlen von Altria enorm verbessert. Das Kurs-Gewinn-Verhältnis auf Basis des erwarteten Gewinns für 2020 ist mit 11,4 niedrig und die Dividendenrendite mit 6,6% außergewöhnlich hoch.

Das lässt zwei Schlüsse zu: Entweder sind die Prognosen zu optimistisch oder die Anleger zu pessimistisch. Für die schlechte Stimmung gibt es jedenfalls noch andere Gründe als einen schwächeren Absatz bei Zigaretten.

So suchen die Tabak-Konzerne nach anderen Einnahmemöglichkeiten und haben dabei u.a. die Bereiche E-Zigaretten und Cannabis ins Visier genommen. Altria hat im letzten Jahr zwei große Akquisitionen in beiden Sektoren vollzogen und ist sowohl beim E-Zigarettenhersteller Juul (35% Anteil) sowie beim Cannabisproduzenten Cronos (45% Anteil) eingestiegen.

Zu teure Übernahmen

E-Zigaretten geraten wegen unterschätzter Gesundheitsrisiken allerdings immer mehr in die Kritik. In den USA werden mehrere Todesfälle mit E-Zigaretten in Verbindung gebracht, deswegen droht eine verstärkte Regulierung. Ein komplettes Verbot ist aber unwahrscheinlich, da offenbar nur bestimmte Stoffe in E-Zigaretten gesundheitsschädlich sind.

Beim Cannabis-Markt wurde dagegen offenbar das Wachstumspotenzial über- bzw. die Konkurrenzsituation unterschätzt. Deswegen stürzten die Aktien der reinen Cannabis-Produzenten in den letzten Monaten ab, entsprechend ist auch der Wert der Beteiligung an Cronos gesunken.

Die Zukäufe von Altria im Jahr 2018 kamen daher offenbar zu einem schlechten Zeitpunkt. Der eigentlich in der Vergangenheit für seine kluge Akquisitionsstrategie bekannte Vorstand hat schlicht zu teuer eingekauft.

Besonders der Kauf des E-Zigarettenherstellers Juul erweist sich mit einem Preis von 12,8 Mrd. Dollar als teurer Fehlgriff, der Wert in der Bilanz musste bereits um 4,5 Mrd. Dollar abgeschrieben werden. Trotzdem konnte sich die Altria-Aktie nach dem Fall auf den tiefsten Stand seit 2014 in den letzten Monaten stabilisieren:

Kennzahlen: Altria |

WKN / ISIN: |

200417 / US02209S1033 |

Marktkapitalisierung: |

92,024 Mrd. USD |

KGV 2019e / 2020e: |

16,7 / 11,4 |

Dividendenrendite 2019e: |

6,6% |

Mehr Regulierung bedroht den Umsatz

Auf die Stimmung der Anleger drücken immer wieder Meldungen über eine stärkere Regulierung der Märkte für Zigaretten und für E-Zigaretten. Doch Ankündigungen in diesem Bereich sind häufig wahltaktisch motiviert und werden selten 1:1 umgesetzt.

Zudem sind neue Regulierungen häufig mit jahrelangen rechtlichen und politischen Auseinandersetzungen verbunden. Die Auswirkungen auf die Umsätze der Konzerne dürften daher in naher Zukunft gering sein.

Das zeigten auch die jüngsten Quartalszahlen: Gleichzeitig mit der Abschreibung auf die Juul-Beteiligung hat Altria einen besser als erwarteten Umsatz und Gewinn gemeldet. Auch für die nächsten beiden Jahre gehen die Prognosen der Aktien-Analysten von einem Gewinnwachstum um 5,5% pro Jahr aus. Krise sieht anders aus.

Natürlich kann aber zunehmende Regulierung die Geschäfte von Altria in Zukunft weiter beeinträchtigen. Das ist aber keineswegs neu und in der Vergangenheit konnte der Vorstand Umsatz und Gewinn trotzdem steigern.

Das liegt an der hohen Gewinnmarge in dieser Branche, denn Preiserhöhungen führen kaum zu einer Senkung des Tabak-Konsums. Von 1965 bis heute ist der Anteil der US-Amerikaner, die rauchen, von 65% auf 17% gefallen und Altria hat trotzdem seinen Gewinn gesteigert.

Mein Fazit

Der starke Kursrückgang der Altria-Aktie ist auf die ausgeprägt negative Stimmung im Tabak-Sektor und auf die zu teuren Übernahmen zurückzuführen. Viele Anleger zweifeln offenbar daran, dass mit Genussmitteln auch in Zukunft Wachstum und steigende Dividenden möglich sind.

Die bisher verfügbaren Zahlen zu Umsatz und Gewinn untermauern diesen Pessimismus bislang nicht. Die Aktien-Analysten und auch das Unternehmen selbst gehen sogar von einem weiteren Anstieg der Dividende aus. Und selbst wenn Altria seinen Gewinn entgegen der aktuellen Erwartungen nicht steigern kann: Die Ausschüttung der Dividende dürfte kaum gefährdet sein.

Die Dividenden-Aktie Altria könnte damit eine Spekulation wert sein. Aber ganz klar: Es handelt sich um eine Spekulation, denn der Aktienkurs könnte z.B. durch neue Regulierungen in den Märkten für Zigaretten oder E-Zigaretten erneut unter Druck kommen.

Podcast-Tipp

12% Dividende:

Kauf-Chance nach Absturz?

Wenn wir von einer Dividendenrendite von 12% sprechen, sprechen wir normalerweise in diesen Zeiten, wo Anleger nach Rendite und Dividenden suchen, vermutlich über einen verglühenden Stern.

Ich möchte heute über Tabak-Aktien sprechen: Die Zigarettenhersteller sind enorm unter Druck in den letzten Jahren, schreiben aber immer noch Gewinne und schütten dazu reichlich Gewinn aus. Das schauen wir uns näher an...

Höre Dir jetzt meinen Podcast dazu an:

→ Hier findest Du meinen Podcast auf Google (Smartphone, Tablet etc. mit Android)

→ Hier findest Du meinen Podcast auf Apple (Apple iPhone, iPad bzw. iTunes)

→ Hier findest Du meinen Podcast auf Spotify

|