Warum Rohstoff-Aktien derzeit unter Druck stehen...

Liebe Leserin, lieber Leser,

nach dem Beginn des Ukraine-Kriegs schossen die Preise fast aller Rohstoffe nach oben, auch die für Industriemetalle wie Kupfer, Nickel, Aluminium etc. Es dominierten die Bedenken über ein rückläufiges Angebot wegen Lieferproblemen, nicht nur aus Russland und der Ukraine. Dazu kommt, dass die Verhüttung und Verarbeitung von Industriemetallen energieaufwendig ist. Der Anstieg der Energiepreise hat daher auch die Preise für Metalle nach oben getrieben.

Doch schon ab April ging es mit den Notierungen der Industriemetalle deutlich nach unten. Die Angebotssorgen wurden abgelöst durch Nachfragesorgen. Nicht nur der Ukraine-Krieg und die damit verbundenen Inflationssorgen, sondern auch die hohe Inflation und die steigenden Zinsen bremsen die Weltkonjunktur. Dazu kommt die Schwäche der chinesischen Wirtschaft, dem wichtigsten Abnehmer von Rohstoffen weltweit.

Alles zusammengenommen führte dazu, dass die Märkte für die Industriemetalle zunehmend überversorgt schienen. Das zeigt sich beispielhaft am Preis für Kupfer, der an der London Metal Exchange LME zeitweise auf den tiefsten Stand seit Ende 2020 fiel:

Die Rohstoffnachfrage wächst langfristig

Die Notierungen anderen Metalle und weiterer Rohstoffe fielen ebenfalls, und die Angst vor einem Einbruch der Weltkonjunktur drückt auch auf die Kurse der Aktien der Rohstoffkonzerne. Mittelfristig aber wächst weltweit der Bedarf an Rohstoffen wie Kupfer, Eisenerz etc., denn der forcierte Umbau der Energieinfrastruktur, die Digitalisierung und Elektrifizierung sowie die zunehmenden Investitionen in die Rüstung sind ressourcenintensiv.

Gefördert, produziert und verarbeitet werden diese Rohstoffe meist von großen, international operierenden Konzernen, denn dieses Geschäft erfordert immense Investitionen und einen langen Atem. Unternehmen wie Rio Tinto, BHP Biliton, Anglo American, Glencore und andere würde von einer erhöhten Rohstoffnachfrage und auch von höheren Verkaufspreisen profitieren. Die Konzerne produzieren alle eine Vielzahl an Rohstoffen, sind aber unterschiedlich ausgerichtet.

Rohstoffaktien bieten daher meiner Ansicht nach mittelfristig große Chancen für Anleger. Wer auf die gesamte Branche setzen will, der könnte auf ETFs zurückgreifen, allerdings haben die zur Verfügung stehenden Indexfonds ihre Schwächen.

Starke Klumpenbildung im STOXX Europe 600 Basic Res. ETF

So haben solche ETFs meist einen regionalen Schwerpunkt, wie z.B. der Lyxor STOXX Europe 600 Basic Resources (WKN: LYX01X | ISIN: LU1834983550). Allerdings haben aus geschichtlichen Gründen mit Rio Tinto, Glencore und Anglo American drei der größten Rohstoffkonzerne ihren Sitz in Europa, der ETF bietet daher eine ganz gute Abdeckung des Sektors.

Die 10 größten Positionen im Lyxor STOXX Europe 600 Basic Resources ETF:

|

Aktie (Land/Sitz) |

Gewicht in % |

| 1 |

Glencore (CHE) |

27,56 |

| 2 |

Rio Tinto (GBR) |

15,38 |

| 3 |

Anglo American (GBR) |

14,84 |

| 4 |

UPM Kymmene (FIN) |

8,56 |

| 5 |

Arcelor Mittal (LUX) |

5,21 |

| 6 |

Boliden (SWE) |

4,02 |

| 7 |

Stora Enso (FIN) |

3,96 |

| 8 |

Norsk Hydro (NOR) |

3,67 |

| 9 |

Svenska Cellulosa (SWE) |

3,52 |

| 10 |

SKF B (SWE) |

2,52 |

|

Summe |

89,20 |

Die Klumpenbildung im 18 Aktien umfassenden STOXX Europe 600 Basic Resources Index ist allerdings groß, auf die genannten drei global agierenden Rohstoffriesen entfallen allein 57,8% der Gewichtung. Ebenfalls prominent im Index vertreten sind holzverarbeitende Konzerne wie UPM Kymmene, Stora Enso und Svenska Cellulosa. BHP Group war 2021 noch der zweitschwerste Titel im STOXX Europe 600 Basic Resources, gilt inzwischen aber als australischer Konzern und ist nicht mehr im Index enthalten.

VanEck Vectors Global Mining ETF: Auch Goldminen enthalten

Eine Alternative ist der VanEck Vectors Global Mining ETF (WKN: A2JDEJ | ISIN: IE00BDFBTQ78). Der zugrundeliegende EMIX Global Mining Constrained Weights Index ist wirklich global ausgerichtet, es sind z.B. auch die Aktien von BHP Group, Vale und die des Kupferproduzenten Freeport McMoran enthalten.

Zudem ist das Gewicht der einzelnen Indexmitglieder beschränkt, so dass es keine Klumpenbildung geben kann. Keine Aktie darf mehr als 9% des Index ausmachen und zusätzlich dürfen die Aktien im Index mit einem Gewicht von 4,5% oder höher in der Summe nicht mehr als 36% ausmachen.

Der Nachteil: Im Index sind auch die Aktien von Gold-Produzenten enthalten. Unter den 20 Aktien mit der höchsten Indexgewichtung befinden sich sechs mit einem Gewicht von zusammen 14,3%, die überwiegend im Goldmarkt tätig sind. Das verwässert den Fokus auf Rohstoffaktien, die von einer Konjunkturerholung profitieren. Allerdings fördern Konzerne wie Newmont Mining und Barrick Gold nicht nur Gold, sondern auch Industriemetalle. Zudem schätze ich auch die Aussichten für Edelmetalle langfristig als positiv ein.

Die 10 größten Positionen im VanEck Vectors Global Mining ETF:

|

Aktie (Land/Sitz) |

Gewicht in % |

| 1 |

BHP Group (AUS) |

8,87 |

| 2 |

Rio Tinto (GBR) |

8,84 |

| 3 |

Glencore (CHE) |

6,81 |

| 4 |

Vale (BRA) |

5,59 |

| 5 |

Freeport McMoran |

4,98 |

| 6 |

Newmont (USA) |

4,04 |

| 7 |

Anglo American (GBR) |

4,00 |

| 8 |

Barrick Gold (CAN) |

3,22 |

| 9 |

Franco Nevada (CAN) |

<2,77 |

| 10 |

Agnico Eagle Mines (USA) |

2,33 |

|

Summe |

51,40 |

Die 10 größten Positionen im VanEck Vectors Global Mining ETF: Die höchste Gewichtung im Index haben die drei Rohstoff-Riesen BHP Group, Rio Tinto und Vale mit zusammen 22,4%. Auf den weiteren Plätzen folgen dann u.a. der Kupferproduzent FreeportMcMoran und die Goldaktien Newmont Mining und Barrick Gold. Mit 160 Aktien ist der ETF sehr breit investiert, allerdings entfällt auf die 100 Aktien mit der geringsten Gewichtung nur ein Anteil von 11,9%.

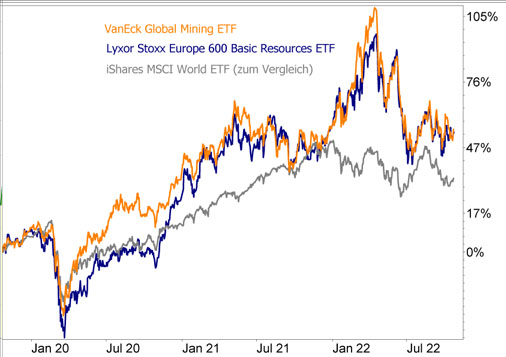

Mein Fazit

Trotz der sehr unterschiedlichen Zusammensetzung entwickelten sich die beiden Rohstoffaktien-ETFs besonders seit Anfang 2021 sehr ähnlich. Nach dem starken Anstieg bis April 2021 gab es bis Juli 2022 eine deutliche Korrektur.

Trotzdem zeigten aber die beiden Rohstoffaktien-ETFs in den letzten 3 Jahren eine bessere Performance als der MSCI World mit seiner hohen Gewichtung von Internet- und Tech-Aktien aus den USA. Auch in Zukunft könnte es eine Outperformance geben.

Mein Podcast-Tipp:

Meine höchsten Verluste!

Heute geht es um reale Verluste, die ich selbst erlitten habe. Richtig echte Verluste, mit rotem Vorzeichen, das Geld war vorher da – anschließend war es weg und das hat weh getan.

Ich meine nicht diese Fake-Verluste wie... "Ach, hätte ich doch die Amazon-Aktie länger behalten, oder hätte ich doch Bitcoin früher entdeckt". Es geht um absolut reale Verluste und das, was ich daraus gemacht habe.

Höre Dir jetzt meinen Podcast dazu an:

→ Hier findest Du meinen Podcast auf Google (für Android)

→ Hier findest Du meinen Podcast auf Apple (für iOS)

→ Hier findest Du meinen Podcast auf Spotify

Und bitte nicht vergessen eine positive Bewertung/konstruktive Rezension abzugeben, vielen Dank ;-)

Herzliche Grüße und bis kommende Woche

Dein

Lars Erichsen

Chefredakteur Rendite-Report

www.rendite-report.de

|