Ist die T-Aktie besser als ihr Ruf?

Liebe Leserin, lieber Leser,

wenn Du im Internet die Liste der "am meisten diskutierten Aktien" durchsiehst, wirst Du nicht unbedingt auf die Deutsche Telekom stoßen. Die Aktie gilt als langweilig.

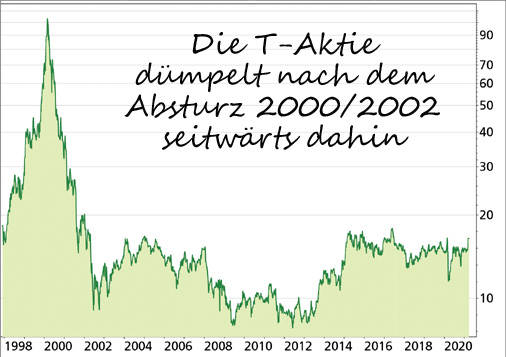

Wer alt genug ist, erinnert sich sogar noch an das Kurs-Desaster, das ab 2000 viele Anleger, die zum ersten Mal eine Aktie gekauft hatten, in Panik versetzte. Seitdem dümpelt die Aktie mehr oder weniger seitwärts dahin, wie der langfristige Chart zeigt:

In den letzten Wochen brach die Aktie aber nach oben aus und hat wichtige charttechnische Widerstände überwunden, zeitweise wurde das höchste Kurs-Niveau seit 4 Jahren erreicht. Was steckt dahinter?

Klar ist: Die Deutsche Telekom gilt seit vielen Jahren als solider Dividenden-Zahler. Die von vielen immer noch unterschätzte Bedeutung der Dividenden für die Performance einer Aktien-Anlage zeigt sich auch daran, dass die Aktie zwar in etwa auf dem gleichen Kurs-Niveau notiert wie im März 2002, aber seitdem trotzdem eine Rendite von 137 Prozent brachte. Das bedeutet immerhin Platz 16 unter den 23 Aktien, die sich schon 2002 im DAX befanden.

Doch abgesehen davon hat sich in den letzten Jahren einiges getan, was eine Neubewertung der Aktie rechtfertigen könnte. Bis es soweit war, war es allerdings ein harter und steiniger Weg. Ironischerweise ist es vor allem die US-Tochter T-Mobile, die zur Wachstums-Lokomotive des gesamten Konzerns mutiert ist.

US-Tochter zieht den Konzern nach oben

Das ist nicht selbstverständlich, denn es gab Zeiten, da hätte man die US-Tochter gerne verkauft, wenn sich denn ein Käufer eingefunden hätte. So machte man aus der Not eine Tugend, hielt T-Mobile US die Stange und fand mit John Legere den passenden Mann für die Aufgabe, das Unternehmen zu einem der Marktführer in den USA zu machen.

Mit der geglückten Übernahme des kleineren Wettbewerbers Sprint im April letzten Jahres gelang der Telekom letztendlich dieses Ziel – mit gravierenden Folgen. Eigentlich müsste die Deutsche Telekom inzwischen USA Telekom heißen, denn mit einer Marktkapitalisierung von rund 160 Mrd. US-Dollar ist die Tochter viel mehr wert als die Mutter mit knapp 71 Mrd. Euro.

Rund 42 Prozent der Anteile gehören der Deutschen Telekom, dank einer Vereinbarung mit dem Sprint-Verkäufer Softbank verfügen die Bonner mit 67 Prozent der Stimmrechte über eine komfortable Mehrheit.

Allerdings – das soll nicht verschwiegen werden – tickt die Uhr. Will die Telekom bei der US-Tochter die Mehrheit behalten, müssen bis 2024 von Softbank weitere Anteile gekauft werden. Das kostet Geld, das auch für den Netzausbau, 5G oder der Neuausrichtung in Europa gebraucht wird.

Zuletzt gab es Meldungen, wonach sich die Telekom aus den Niederlanden zurückziehen könnte oder zumindest Teile des dortigen Geschäfts verkaufen könnte. Wie auch die anderen großen Mobilfunk-Konzerne verfolgt die Telekom außerdem Börsenpläne für die Mobilfunk-Standorte, die zur Tochter Deutsche Funkturm geformt wurden. So könnte Geld in die Kassen gespült werden.

Telekom-Unternehmen liefern die Basis für die Digitalisierung

In den europäischen Märkten soll es die seit November neu eingesetzte Europa-Chefin Dominique Leroy richten. Zusammen mit Vorstand Thorsten Langheim, der auch die Fusion in den USA eingefädelt hatte, soll das Europa-Geschäft weiter ausgebaut werden. In einigen Ländern läuft es allerdings alles andere als gut, beispielsweise in Rumänien und Polen.

Doch das Beispiel T-Mobile US zeigt, dass es auch gelingen kann, schwierige Fälle auf Erfolg zu trimmen. Die Anstrengungen sollten sich daher lohnen, sei es beim Netzausbau oder den Neuausrichtungen in einzelnen Märkten. Gerade in Zeiten einer schnell fortschreitenden Digitalisierung bilden die Dienste und die Infrastruktur von Unternehmen wie der Deutschen Telekom die Basis dafür, dass unsere vernetzte Wirtschaft überhaupt funktionieren kann.

T-Aktie wird zum Liebling der Analysten

Das sieht offenbar auch Goldman Sachs so. Die Analysten der Investmentbank führen die T-Aktie auf ihrer „Conviction Buy List“ mit einem Kursziel von 23 Euro. Auch von Analysten der Citigroup gab es eine positive Studie, Kursziel für die T-Aktie: 18,50 Euro.

Das sind keine Einzelfälle. Nach einem ergebnistechnisch schwachen Jahr 2018 sehen die Aktien-Analysten im Durchschnitt einen Aufwärtstrend bei Umsatz und Gewinn für die nächsten Jahre. Da kommen der Deutschen Telekom und ihrer US-Tochter sicherlich die guten Konjunktur-Aussichten in den USA zugute.

Das dürfte sich auch in steigenden Dividenden niederschlagen, allerdings erst ab 2022. Doch auch aktuell kann sich die Dividenden-Rendite von 3,6 Prozent sehen lassen.

Trotzdem gibt es auch große Risiken, denn es ist z.B. unsicher, ob sich die immensen Investitionen z.B. in 5G wirklich auszahlen werden. Auch die Bewertung ist mit einem Kurs-Gewinn-Verhältnis auf Basis des für 2021 erwarteten Gewinns von 15,2 nicht unbedingt günstig.

Sollte der Gewinn allerdings wie von den Aktien-Analysten im Durchschnitt erwartet bis 2023 auf 1,37 Euro je Anteilsschein steigen, dann läge das KGV nur noch bei 12,1.

Kennzahlen: Deutsche Telekom |

WKN / ISIN: |

555750 / DE0005557508 |

Marktkapitalisierung: |

78,91 Mrd. EUR |

| KGV 2021e / 2022e / 2023e: |

15,2 / 13,3 / 12,1 |

| Gewinnwachstum 2020-2023e: |

+15,8% pro Jahr |

Dividendenrendite 2021e: |

3,6% |

Charttechnisch war der Ausbruch über den Widerstand bei 15,50 Euro ein positives Signal. Allerdings bewegt sich die Aktie damit immer noch im seit 2015 bestehenden Seitwärtsintervall zwischen 14 und 18 Euro. Erst ein Anstieg über 18,00 Euro würde charttechnisch die Karten neu mischen.

Mein Fazit

Nicht zuletzt die US-Tochter könnte der Deutschen Telekom auch in den nächsten Jahren einen steigenden Gewinn und Cashflow bescheren. Unter dem Strich halte ich fest: Die Aktie ist nicht mehr langweilig. Sie verbindet hohe Profitabilität und einen soliden Cashflow mit – wenn auch moderatem – Wachstum.

Allerdings zählt die Telekommunikation langfristig nicht zu meinen Lieblings-Branchen. Der Wettbewerbsdruck ist groß und die Investitionen in neue Technologien belasten die Bilanz. Immerhin ist aber die Deutsche Telekom in diesem Umfeld gut aufgestellt.

Wer jetzt in die Aktie investiert, kann auf solide Dividenden-Zahlungen hoffen, sollte aber trotz mancher positiver Analysten-Kommentare auch damit rechnen, dass sich die Seitwärtsbewegung der letzten Jahre fortsetzt.

Meine Empfehlung

NEU: Folge mir bei Instagram!

Möchtest Du ab sofort von mir kurze Einschätzungen zu DAX, Aktien, ETFs

und vielen spannenden und aktuellen Themen rund um Börse & Trading –

direkt live und 100% kostenlos?

►► Dann folge mir ab sofort auf Instagram...

Dort melde ich mich fast täglich live in den „Instagram-Stories“.

Du bekommst hier exklusiven Content, den ich so nicht auf

YouTube oder hier im Report veröffentliche.

Mein Tipp:

Schaue Dir gleich meine aktuelle Story an – ich freue mich auf Dich!

►► Folge mir jetzt auf Instagram (natürlich kostenfrei)

|