Gerät die Inflation außer Kontrolle?

Liebe Leserin, lieber Leser,

im letzten Herbst machte das Schlagwort von der "Stagflation" erstmals die Runde. Grund war die Befürchtung, dass immer neue Corona-Varianten zu einer Dauerschleife aus steigenden Preisen und einer stagnierenden Wirtschaft führen würden.

Denn einerseits treiben u.a. Lieferengpässe und Rohstoff-Knappheit die Inflationsrate nach oben, andererseits wird dadurch sowie durch die Anti-Corona-Maßnahmen das Wachstum gebremst. Die Kombination aus Inflation und Stagnation ergibt das Kunstwort "Stagflation".

Die Gefahr einer Stagnation schien allerdings zunehmend gebannt, weil die Anti-Corona-Maßnahmen in den meisten Ländern Zug um Zug zurückgenommen wurden, besonders der Dienstleistungs-Sektor profitierte davon. Und die meisten Prognosen gingen davon aus, dass Lieferengpässe und Rohstoff-Knappheit an Bedeutung verlieren und die Inflationsraten sinken.

Diese Hoffnung wurde durch den Ukraine-Krieg zunichte gemacht, denn teils regelrecht explodierende Rohstoff-Preise treiben die Inflationsraten nach oben und die Weltkonjunktur wird deutlich abgebremst. Immer mehr Experten haben in letzter Zeit ihre Wachstums-Prognosen für 2022 gesenkt.

Tatsächlich entstehen die größten Auswirkungen für die Weltwirtschaft durch diesen Krieg, durch die Erschütterung des Rohstoff-Markts, neben Öl und Gas sind u.a. Nickel und Palladium sowie Agrar-Rohstoffe betroffen. Dazu kommen neue Störungen der Lieferketten wegen fehlender Produkte wie z.B. Kabelbäume für die Auto-Industrie aus der Ukraine. Die Weltwirtschaft ist damit wie bei der Corona-Krise erneut einem Angebotsschock ausgesetzt.

Steigende Kosten für Unternehmen und Kaufkraftverlust für Haushalte

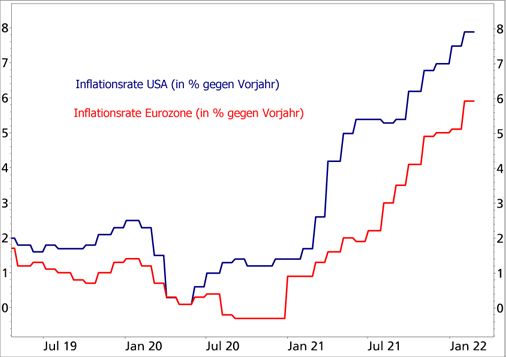

Anders als 2020 trifft dieser aber Europa, die USA und auch andere Regionen in einer Phase bereits sehr hoher Inflationsraten. Die Dimensionen sind enorm: Die Inflationsrate in der Eurozone könnte den Experten der Danske Bank zufolge in den nächsten Monaten auf 8 bis 9 Prozent steigen; das würde den größten Kaufkraftverlust für europäische Verbraucher seit Jahrzehnten mit sich bringen.

Dieses Inflationsniveau wäre zwar nicht von Dauer, aber auch die Kerninflationsrate – ohne die derzeit treibenden Energie- und Nahrungsmittelpreise – zieht an; die EZB selbst rechnet für 2022 im Durchschnitt mit +2,6 Prozent Kerninflation.

Die teils enorm gestiegenen Inputkosten auf Seiten der Unternehmen arbeiten sich sozusagen durch die Produktionskette und kommen zunehmend beim Verbraucher an. Das ist nicht nur in Europa so, dessen Wirtschaft vom Ukraine-Krieg am stärksten betroffen ist, auch in den USA verfestigt sich die Inflation.

Fast 50 Prozent der kleinen Unternehmen in den USA haben angegeben, in den nächsten 3 Monaten die Preise anheben zu wollen. Die rekordhohe Inflation von aktuell 7,9 Prozent wird sich nicht so schnell zurückbilden.

Weltwirtschaft trotz allem robust

Die hohe Inflation führt zu Kaufkraft-Verlust und bremst damit die Konsum-Nachfrage. Mit Entspannung ist hier kaum zu rechnen: Sollte der Krieg zu einem dauerhaften Konflikt („frozen conflict“) werden, was das wahrscheinlichste Szenario ist, dann werden die Rohstoff-Preise auf einem hohen Niveau bleiben.

Dazu kommt die Verunsicherung von Unternehmen und Haushalten, deren Auswirkungen aber schwer zu prognostizieren sind. Denn Stimmungen können sich auch schnell wieder drehen, das hat die Vergangenheit gezeigt.

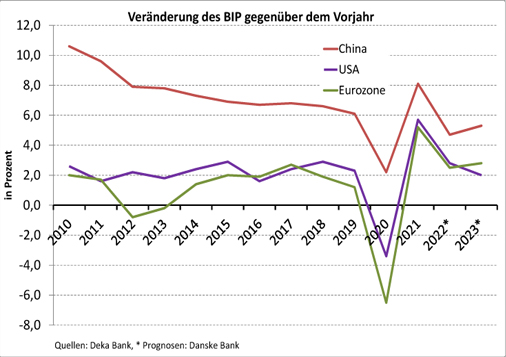

Doch die Weltkonjunktur kann auch einiges auf der Habenseite verbuchen: Vor dem Krieg befand sie sich in einer Phase starker Erholung, die Konsum-Nachfrage zeigte sich trotz hoher Inflation wegen der guten Lage am Arbeits-Markt robust, sowohl in den USA als auch in Europa. Zudem haben die Haushalte insgesamt in der Pandemie ihre Ersparnisse erhöht, es gibt sozusagen einen "Konsum-Stau".

Das verringert jetzt die Gefahr einer Abwärtsspirale, die in eine Rezession münden könnte. Dazu kommen in Europa und auch in den USA steigende staatliche Investitionen in den CO2-neutralen Umbau der Wirtschaft sowie in die Rüstung.

China ist dagegen ein Sonderfall. Die Wirtschaft hat den ersten Corona-Schock zwar relativ schnell überwunden, war aber aus hausgemachten Gründen bereits vor dem Ukraine-Krieg angeschlagen – und wird nun durch neue regionale Lockdowns gebremst. Allerdings ist Peking bereits dazu übergegangen, die Konjunktur über eine expansivere Geld-Politik zu stützen. Das ist möglich, weil die Inflation in China nicht so hoch ist wie in anderen Regionen.

Die Voraussetzungen dafür, dass sich das Wachstum der Weltwirtschaft im Jahr 2023 wieder erhöht, sind daher gar nicht so schlecht.

Droht also eine Stagflation?

Geprägt wurde der Begriff Stagflation in den 1970er Jahren, als hohe Inflationsraten über längere Zeit hinweg mit einer stagnierenden Wirtschaft zusammentrafen.

In der Bundesrepublik Deutschland stieg die Inflation Mitte der 1970er Jahre bis auf knapp 7 Prozent, in vielen anderen Ländern gab es 2-stellige Inflationsraten, und das bei gleichzeitig hoher Arbeitslosigkeit. Insofern ist diese Phase als wirtschaftliche Krisenzeit in Erinnerung. Wer heute von Stagflation spricht, weckt daher gewollt oder ungewollt entsprechende Befürchtungen.

Um es vorauszuschicken: Damit rechne ich jetzt nicht. Es gibt große Unterschiede zur Situation in den 1970er Jahren. Damals wurde durch die vielfach bestehende Inflations-Indexierung in den Tarif-Verträgen eine Lohn-Preis-Spirale ausgelöst, die auch durch eine stark steigende Arbeitslosigkeit nicht gebremst wurde.

Von Arbeitslosigkeit kann heute aber keine Rede sein, in vielen Branchen herrscht Arbeitskräfte-Mangel, nicht nur in Deutschland. Zudem gibt es wichtige langfristige Entwicklungen, die deflationär wirken, also die Preisentwicklung dämpfen. Dazu gehören vor allem die Überalterung der Gesellschaft, die Automatisierung und die Digitalisierung. Und die Notenbanken erhöhen zwar die Zinsen bzw. verschärfen die Geld-Politik, die Realzinsen bleiben aber nach wie vor negativ.

Mein Fazit

Stagflation ist erst einmal nur ein Schlagwort. Es ist nach wie vor nicht wahrscheinlich, dass uns eine mehrjährige Phase mit einer stagnierenden Wirtschaft, hoher Arbeitslosigkeit und steigenden Inflationsraten bevorsteht. Allerdings bildet sich die aktuell hohe Inflation vor allem wegen der stark gestiegenen Rohstoff-Preise voraussichtlich nicht so schnell zurück, wie von vielen noch vor kurzem erwartet. Im Gegenteil.

Auch kühlt sich das Wachstum ab und die Weltkonjunktur zeigt sich alles andere als stabil. Die Unternehmen sehen sich mit sinkender, bzw. einer langsamer steigenden Nachfrage sowie wachsenden Kosten und Zinsen konfrontiert. Das wird die Gewinnentwicklung zumindest bremsen. Allerdings sind die verschiedenen Branchen unterschiedlich davon betroffen. Darauf gehe ich auch in meinem Video "Morgan Stanley: Stagflations-Schock für Europa!" ein.

So profitieren z.B. von den hohen Rohstoff-Preisen u.a. die Minen-Konzerne sowie die Zulieferer von Technologie für die Branche. Die steigenden Zinsen werden auf lange Sicht zudem die Situation der Banken verbessern, vor allem wenn die Konjunktur wieder anzieht.

Jeder Anleger sollte sein Aktien-Depot daraufhin überprüfen, ob er für die neuen Entwicklungen gewappnet ist. So wie ich das z.B. im langfristigen Zukunfts-Depot meines Premium-Anlagemagazins "Rendite-Spezialisten" mache. Ergänzt wird dieses langfristige Depot durch das "Lars-Erichsen"-Depot. Dort werden Chancen genutzt, die sich aus mittelfristigen Trends ergeben. Beides zusammen ermöglicht ein Reagieren auf neue Entwicklungen und langfristig eine Outperformance.

Mein Podcast-Tipp:

Mehr als nur Corona? –

mit va-Q-tec CEO Dr. Joachim Kuhn

Heute habe ich Dr. Joachim Kuhn zu Gast, den Gründer und CEO von va-Q-tec. Wir sprechen darüber, wie es um Deutschland als Technologie-Standort bestellt ist, ob es leicht ist, in Deutschland zu gründen und wie häufig man als CEO einer börsennotierten Firma, auf den Aktienkurs schaut. Dr. Joachim Kuhn wird uns zudem erläutern, wo er sein Unternehmen in ein paar Jahren sieht.

Höre Dir jetzt meinen Podcast dazu an:

→ Hier findest Du meinen Podcast auf Google (Smartphone, Tablet etc. mit Android)

→ Hier findest Du meinen Podcast auf Apple (Apple iPhone, iPad bzw. iTunes)

→ Hier findest Du meinen Podcast auf Spotify

Und bitte nicht vergessen eine positive Bewertung/konstruktive Rezension abzugeben, vielen Dank ;-)

|