Procter & Gamble – Jetzt kaufen?

Liebe Leser,

Procter & Gamble sagt Ihnen wenig? Keine Angst, damit stehen Sie nicht allein. Das Geschäft des US-amerikanischen Konsumgüterkonzerns ist so langweilig, dass sich die Aktie gerade bei vielen deutschen Anlegern unter dem Radarschirm bewegt. Das Unwissen liegt allerdings auch daran, dass bei Konzernen wie Procter & Gamble, genauso übrigens wie bei Altria, die ich Ihnen im Rendite-Report bereits vorgestellt habe, die Handelsmarken bekannter sind als der Konzern dahinter.

Alles andere als langweilig

Sollte Ihnen also der Name Procter & Gamble kein Begriff sein, die zum Konzern gehörenden Produkte sind es ganz sicher: Gillette, Braun, Oral-B, Ariel, Pampers und noch eine Vielzahl weiterer bekannter Namen aus dem täglichen Konsumbereich finden sich unter dem Dach der Gesellschaft.

Trotzdem: Spannend klingt das nicht. Auch die Aktie zählte in den letzten Jahren nicht zu den Outperformern an der Wall Street. Doch das könnte sich ändern. Nicht nur viele Großinvestoren, sondern auch andere erfahrene Anleger halten Procter & Gamble keineswegs für langweilig. Zu Recht, wie ich finde. Daher habe ich die Aktie bereits im Mai 2016 in das Zukunftsdepot der Rendite-Spezialisten aufgenommen. Die Position liegt inzwischen mit 21 Prozent im Gewinn.

Großinvestor steigt bei Procter & Gamble ein

Mittlerweile springen immer mehr Anleger auf den Zug auf. Die vom in der Branche bekannten Milliardär Nelson Peltz geführte Investmentgesellschaft Trian Fund Management ist in den letzten Wochen im großen Stil bei Procter & Gamble eingestiegen. Auf 3 Milliarden US-Dollar bzw. 2 Prozent des Kapitals von Procter & Gamble beläuft sich das Engagement.

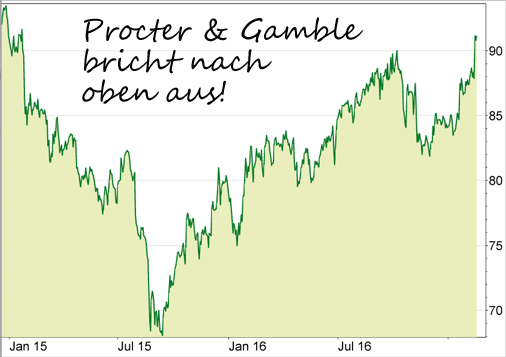

Es ist die größte Einzelposition des Investors, der dafür bekannt ist, sich in das Management seiner Beteiligungen einzumischen. Das hat den Aktienkurs in der letzten Woche über den wichtigen charttechnischen Widerstand bei 90,00 US-Dollar getrieben:

Die Aktie von Procter & Gamble ist auf den höchsten Stand seit zwei Jahren gestiegen.

Das Allzeithoch bei 94 USD ist nicht mehr weit entfernt.

Die Dividendenrendite überzeugt mich

Aber was macht die Aktie für Investoren so interessant? Mit einer Marktkapitalisierung von stolzen 232 Milliarden USD gehört Procter & Gamble zu den zwanzig größten Unternehmen der Welt.

Zum Vergleich: Der Konzern wird damit an der Börse höher bewertet als die beiden wertvollsten deutschen Aktiengesellschaften SAP und Siemens zusammen.

Noch wichtiger: Procter & Gamble ist in vielen Bereichen Marktführer. Der Umsatz von rund 65 Milliarden USD im letzten Geschäftsjahr ist ein Hinweis darauf, wie präsent diese Firma auf der ganzen Welt ist. Der Gewinn belief sich auf 10,5 Milliarden USD und die Dividendenrendite schwankt seit Jahren zwischen drei und vier Prozent.

Das klingt nach Durchschnitt, aber das Gegenteil ist der Fall. Allein in den letzten 20 Jahren hat sich der Aktienkurs vervierfacht. Drei Prozent Dividendenrendite bedeuten heute also eine dreimal so hohe Ausschüttung wie noch 1996. Natürlich hinterlassen schwache Börsenjahre auch bei Procter & Gamble ihre Spuren, aber jeder Rücksetzer führte im Laufe der Zeit immer wieder zu neuen Allzeithochs. Genauso müssen Basisinvestments eines Aktiensparers aussehen.

Konsumiert wird immer, auch in der Krise

Als klassischer Konsumwert verdient die Firma auch in Krisenzeiten Geld. Mit anderen Worten – der Abwasch und die Rasur sind schwer aufzuschieben, selbst wenn die Verbraucher knapp bei Kasse sind. Warum ist die Aktie aber ausgerechnet jetzt besonders spannend?

Weil in den letzten Jahren unter einem neuen Management wichtige Maßnahmen ergriffen wurden, um die Gewinnmarge zu erhöhen und den Konzern zukunftsfester zu machen. Die Lösung lautet: Einsparungen, Konzentration auf die wichtigsten Marken und Verkauf von Unternehmensteilen.

Schon vor zwei Jahren hatte ich geschrieben: "Ich gehe davon aus, dass die Firma bei einer Aufspaltung in verschiedene Unternehmensbereiche einen deutlichen Mehrwert erzielen würde. Die Amerikaner sind zu groß, um von einem Finanzinvestor komplett übernommen zu werden, aber selbst ein Anteil zwischen 5 und 10 Prozent wäre ausreichend, um Druck auf das bestehende Management auszuüben und die Strukturen zu verändern.“

Genau das ist mit dem Einstieg von Nelson Peltz nun geschehen und eines seiner Ziele dürfte sein, durch eine Aufspaltung des Konzerns "verborgene Werte zu heben", sprich den Aktienkurs nach oben zu treiben.

Kennzahlen: Procter & Gamble

Internet: |

www.pginvestor.com |

WKN / ISIN: |

852062 / US7427181091 |

Marktkapitalisierung: |

232,870 Mrd. USD |

Umsatz 2017e: |

65,203 Mrd. USD |

KGV 2017e / 2018e: |

18,8 / 22,0 |

Dividendenrendite 2016: |

3,1 % |

Wunderdinge sollten Sie aber vom Einstieg des neuen Investors nicht erwarten. CEO David Taylor hat bereits die Zeichen der Zeit erkannt und handelt im Sinne der Aktionäre. Der neue Finanzinvestor trägt aber sicher dazu bei, dass dies mehr ins Bewusstsein der Öffentlichkeit gerät.

Allein schon die Spekulation über weitere lukrative Verkäufe von Unternehmensteilen treibt den Aktienkurs nach oben. Und was macht Procter & Gamble mit den Milliardeneinnahmen aus solchen Verkäufen? Ausschütten an die Anteilseigner, wie immer. Die Dividende soll bis 2019 um weitere 17% steigen.

Mein Fazit:

Procter & Gamble ist ein Dividendenwert, keine Wachstumsaktie. Mit einem Einstieg spekulieren Sie darauf, dass die Ausschüttungen in Zukunft steigen und die Dividendenrendite hoch bleibt. Eine aussichtsreiche Spekulation wie ich finde. Denn Procter & Gamble ist einer der Weltmarktführer in seinem Bereich und das Management hat die richtige Strategie eingeschlagen.

Niedrig bewertet ist die Aktie aber nicht mehr. Top-Werte sind allerdings nie „billig“! Sie sollten daher keine Kursexplosion erwartet, sondern eine langfristig stabile und moderat nach oben gerichtete Kursentwicklung. Solange die Welt nicht aufhört zu konsumieren, sind Sie mit dieser Aktie auf der richtigen Seite und weitere positive Überraschungen würden mich nicht wundern. Kurse im Bereich von 89 USD würden zum Einstieg einladen.

Mein Tipp:

Gewinne mit Zertifikaten und Optionen

Diese Gewinne haben meine Kollegen Stefan Böhm

und Dr. Detlef Rettinger mit dem DaxVestor erzielt.

+57% Gewinn mit Siltronic in nur 10 Tagen

+63,2% Gewinn mit der Check Point Software Aktie in nur 13 Tagen

+64% Gewinn mit ASML in nur einem Monat

+100% Gewinn mit Vallourec in nur 4 Wochen

Sie möchten das auch? Dann klicken Sie jetzt hier...

50 € Amazon-Gutschein

+ Geschenke im Wert von 189 Euro. Jetzt sichern!

Nur bis Sonntag, 26.02. => Hier klicken...

|