Wie Sie als Anleger auf die Gefahr

einer Handelskriegs reagieren sollten!

Liebe Leserinnen und Leser,

seit Donald Trump die Einlösung eines weiteren seiner Wahlversprechen in Angriff genommen hat, nämlich die Schaffung "fairer Handelsbedingungen", macht der Begriff vom Handelskrieg die Runde. Dieses Thema hat sehr viele Facetten, die ich an dieser Stelle gar nicht alle beleuchten kann. Hier interessiert mich vor allem die Frage, wie wir als Anleger darauf reagieren sollten bzw. können.

Wenn Sie sich für weitere Aspekte zu dem Thema interessiert, z.B. welche Rolle bei dem ganzen Thema der Dollar spielt, dann können Sie sich mein Video "Droht uns ein Währungskrieg?" (hier klicken...) ansehen: Dort erkläre ich auch, was aus meiner Sicht eine der größten Gefahr für die Weltwirtschaft darstellt.

Die US-Regierung macht Ernst mit den Zöllen

Doch kurz zu den Fakten: Am Freitag werden die neuen Zölle der USA auf Stahl und Aluminium in Kraft treten. Doch immer noch weiß niemand, wen genau die Maßnahmen treffen werden.

Kanada und Mexiko, zwei der größten Lieferanten von Stahl und Aluminium in die USA, sind bereits ausgenommen. Und die Regeln beinhalten zusätzliche Einschränkungen: So kann der Präsident weitere Länder verschonen, mit denen "eine Sicherheitsbeziehung besteht".

Und auch die betroffenen US-Unternehmen können Ausnahmen beantragen. Dann z.B. wenn die für die Produktion benötigten Stahl- und Aluminiumprodukte in den USA nicht in genügender Menge oder Qualität hergestellt werden können. Dass die Verordnung gleich wieder so aufgeweicht wird, mag man belächeln, aber das hat Methode.

Viele Ausnahmen sind möglich

Denn Ausnahmen für andere Länder – Deutschland bzw. die ganze EU machen sich da ja Hoffnungen – wird es nur gegen Gegenleistungen geben. Eine davon könnte eine Anhebung der Rüstungsausgaben sein. Das wird von den USA ja seit langem gefordert.

Donald Trump kann man für vieles kritisieren und er ist nicht der sympathischste Mensch auf der Welt, aber das macht er aus seiner Sicht geschickt. Er schafft sich eine Verhandlungsposition, von der aus er andere zu etwas zwingen kann. Und das hat bei ihm wie gesagt Methode.

Wahrscheinlich ist diese Strategie auch erfolgreich oder Donald Trump wird es zumindest als Erfolg verkaufen können. So kann er seinen Anhängern z.B. die Einlösung eines Wahlversprechens präsentieren. Wen interessieren da schon die Ausnahmen. Und eventuelle Zugeständnisse der Handelspartner lassen sich ebenfalls wieder als Erfolg präsentieren.

Zuckerbrot und Peitsche – eine bewährte Strategie

Das soll aber nicht heißen, dass diese Strategie richtig ist. Ausnahmen zu schaffen, um Druckmittel in der Hand zu haben und Wohltaten verteilen zu können, ist das Verhalten von Autokraten, bzw. autokratischen Systemen. Es ist das Gegenteil stabiler Rahmenbedingungen, die die Grundvoraussetzung von Wachstum und Wohlstand sind.

Um das zu wissen, muss man nicht Wirtschaftswissenschaften studiert haben, das sagt einem der gesunde Menschenverstand. Besonders Unternehmen brauchen Sicherheit, um investieren zu können.

Die US-Hersteller von Stahl und Aluminium, die nun ihre Produktion im Vertrauen auf die Schutzzölle ausweiten, können ja nicht sicher sein, dass die nächste Regierung die Zölle nicht wieder abschafft. Oder dass es so viele Ausnahmen gibt, dass der Zollschutz unwirksam ist. Würden Sie unter diesen Umständen Millionen investieren?

Unsicherheit drückt auf die Börsenkurse

Die Trump-Regierung verbreitet daher mit ihrer Handelspolitik zuerst einmal Unsicherheit. Und das nicht nur in den USA, sondern auch bei den Handelspartnern. Schließlich besteht die Gefahr einer Eskalation durch Gegenmaßnahmen der Europäischen Union, Chinas und anderer Länder.

Die Börsen aber mögen keine Unsicherheit und unter anderem deswegen haben viele Aktienindizes zuletzt nachgegeben. Auch die starken Kursschwankungen sind auf diese Unsicherheit zurückzuführen:

Der US-Index S&P 500 zeigte in den letzten Wochen so starke Kursschwankungen wie seit Jahren nicht. Der Aufwärtstrend ist allerdings immer noch intakt.

Protektionismus schadet den USA selbst

Da ist es in letzter Zeit sogar in den Hintergrund getreten, dass die Reform der Unternehmenssteuer und steigende Staatsausgaben positiv sind für den US-Aktienmarkt sind, jedenfalls kurzfristig.

Doch abgesehen von der damit verbundenen Unsicherheit sind höhere Zölle und eine zunehmende Abschottung (Protektionismus) mittel- und langfristig negativ für die US-Wirtschaft und damit auch für den Aktienmarkt.

Denn höhere Zölle lassen erst einmal die Preise steigen, die US-Unternehmen für Importe zahlen müssen. Vielleicht können sie auf unverzollte heimische Produkte ausweichen, aber die sind ja teurer, ansonsten wäre der Zollschutz nicht nötig.

Das führt zu einem weiteren wichtigen Effekt der Abschottung von Märkten: Der Wettbewerbsdruck nimmt ab und dadurch verschlechtert sich die Produktivität der US-Wirtschaft. Aber das alles ist bislang nur ein Stochern im Nebel, denn noch ist völlig unklar, ob sich die Maßnahmen der USA wirklich zu einem Handelskrieg ausweiten.

Was bedeutet das für uns als Anleger? Muss man darauf reagieren und wenn ja, wie? Dazu halte ich diese drei Punkte für wichtig:

1. Es ist auch viel Theaterdonner dabei.

In den Berichten kommt es manchmal so rüber, als würde der böse Trump Zölle einführen und damit den Welthandel gefährden. Tatsächlich gibt es auf viele Produkte Zölle, die EU selbst ist dabei kein Musterknabe und schützt ebenfalls (vermeintlich) ihre Interessen.

Ganz zu schweigen von China und anderen Ländern, deren Märkte wirklich abgeschottet sind. Doch das internationale System ist derzeit einigermaßen austariert. Die US-Regierung stört mit Absicht dieses Gleichgewicht, um sich eine bessere Verhandlungsposition zu schaffen.

2. Ein begrenzter Handelskonflikt bremst die Weltwirtschaft, aber er führt nicht zu einer Rezession.

Die Weltkonjunktur ist derzeit so robust wie lange nicht. Das gilt auch für die deutsche Wirtschaft. Der Auftragsbestand der deutschen Industrie z.B. ist auf dem höchsten Stand seit Jahren.

Wenn heute keine Aufträge mehr reinkämen, könnten die deutschen Unternehmen im Durchschnitt noch fast ein halbes Jahr ohne Einschränkungen weiterproduzieren. Begrenzte Zölle sind schmerzhaft, werden aber weder den Welthandel noch die deutsche Wirtschaft abwürgen.

Anders sähe es bei einer Eskalation des Konflikts hin zu einer allgemeinen Anhebung der Zollschranken aus. Doch das halte ich derzeit für unwahrscheinlich.

3. Die zunehmende Unsicherheit kann zu einem weiteren Kursrutsch an den Börsen führen.

Aktuell verdirbt die Unsicherheit den Anlegern die Lust Aktien zu kaufen. Man weiß ja nicht, was alles noch kommt. Gefährlich wird das Ganze aber besonders durch die Kombination aus steigenden Zinsen, politischer Unsicherheit und – zumindest in den USA – hohen Aktienbewertungen.

Dieser negative Dreiklang kann sich aber auch schnell wieder auflösen, wenn sich z.B. die Drohung Trumps mit Zöllen vor allem als Druckmittel entpuppt, um in anderen Bereichen Zugeständnisse zu erreichen.

Mein Fazit:

Auf politische Risiken wie das eines eskalierenden Handelskonflikts und möglicher negativer Folgen für die Börsen mit einem Verkauf seiner Aktien zu reagieren, ist die falsche Strategie.

Es kann auch sein, dass das Thema bald wieder in den Hintergrund tritt und an den Börsen wieder positive Faktoren im Vordergrund stehen, wie z.B. die robuste Weltkonjunktur und die immer noch niedrigen Zinsen.

Solche spekulativen Überlegungen sollten in der langfristigen Aktienanlage ohnehin keine große Rolle spielen. Hier geht es vor allem darum, durch eine gute Streuung über Länder und Branchen hinweg sein Aktiendepot möglichst krisenfest zu machen. Und natürlich dürfen für eine gute Diversifizierung Edelmetalle und andere Anlagen wie Immobilien nicht fehlen.

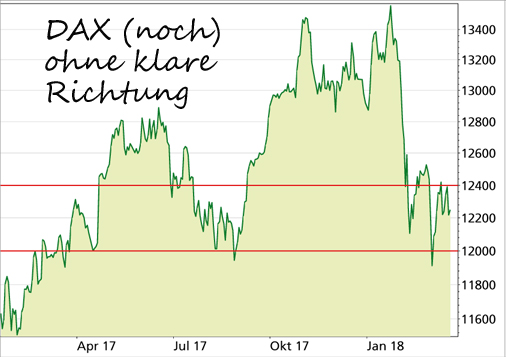

Auf die Eskalation eines Handelskonflikts kann man vernünftigerweise erst reagieren, wenn es soweit ist. Falls die Charttechnik bei bestimmten Aktienindizes einen Kursrückgang nahelegt, dann lässt sich davon z.B. mit Short-ETFs profitieren.

Deren Wert steigt, wenn der zugrundeliegende Aktienindex, z.B. der DAX, fällt. Doch das ist wie gesagt eine Spekulation und nicht Teil einer langfristigen Anlagestrategie.

|