Halten die ETFs mit "Qualitätsaktien", was sie versprechen?

Liebe Leserin, lieber Leser,

in den letzten Monaten standen an den Börsen einmal mehr die Technologieaktien im Fokus. Genauer gesagt waren insbesondere große Techkonzerne wie Microsoft sowie Chipunternehmen wie Nvidia gefragt, auch weil man denen am ehesten zutraut, kurzfristig vom Megatrend der Künstlichen Intelligenz zu profitieren.

Die im Jahr 2022 in Gang gekommene Branchenrotation weg von hoch bewerteten Technologieaktien bzw. Wachstumsaktien (growth stocks), hin zu so genannten Substanzwerten (value stocks) scheint damit gestoppt. Doch das gilt nur auf den ersten Blick, denn einerseits waren auch viele Substanzwerte in den letzten Monaten gefragt und andererseits erlebten keineswegs alle Technologieaktien einen Aufschwung in der Anlegergunst.

Die Gründe für die Branchenrotation lagen und liegen in der dauerhaften Veränderung der Rahmenbedingungen am Aktienmarkt. Durch den Anstieg der Zinsen haben es Wachstumsunternehmen schwerer, denn Schulden belasten zunehmend die Bilanz und zukünftige Gewinne werden niedriger bewertet. Die Aussicht auf Zinssenkungen durch die Notenbanken sorgt da zwar seit einiger Zeit für Erleichterung, aber eine Rückkehr zu den früheren extrem günstigen Finanzierungsbedingungen ist nicht zu erwarten.

Substanz hat daher bei der Aktienanlage gegenüber Wachstum dauerhaft wieder an Bedeutung gewonnen. Nun versteht aber unter Substanz bzw. Value jeder etwas anderes, abhängig davon, welche Bewertungskennziffern und Kriterien man zugrunde legt. In meinen Analysen stelle ich die einzelne Aktie in den Mittelpunkt, mir geht es mehr um individuelle Qualität als um die Festlegung allgemeingültiger Kriterien, mit denen Aktien in "Value" und "Growth" kategorisiert werden können. Daher fließen bei mir auch "weiche", d.h. nicht direkt messbare Faktoren wie Managementqualität, Geschäftsmodell und Marktposition in die Bewertung ein.

Bei Indexfonds, also ETFs, die auf Substanzwerte setzen wollen, ist das in der Regel anders. Diese legen bei der Auswahl messbare Kriterien zugrunde, mit denen sich das Aktienuniversum anhand verfügbarere Bilanzkennzahlen filtern lässt. Dabei haben sich zwei große Kategorien herausgebildet. Die eine Sorte von ETFs nimmt für sich in Anspruch Substanzwerte herauszufiltern, die andere so genannte Qualitätsaktien.

Warum Qualität und Substanz nicht das gleiche ist

In der langfristigen Anlage ist eine breite Streuung wichtig, entsprechend wäre auch für einen ETF mit Substanzwerten ein weltweit anlegender ETF hier die richtige Wahl. Tatsächlich fokussieren sich solche ETFs aber in der Regel auf Industrieländer, die Schwellenländer bleiben meist außen vor.

Es gibt viele ETFs, die das Aktienuniversum entsprechend filtern. Die am stärksten verbreiteten ETFs haben Indizes des bekannten Anbieters MSCI als Basis. Dieser nutzt die zwei genannten unterschiedlichen Ansätze für die automatisierte Auswahl von Substanz- bzw. Qualitätswerten:

1. Die „Quality Indizes“ – Hier werden die Aktien herausgefiltert, die eine hohe Eigenkapitalrentabilität, eine geringe Verschuldung und eine konstante Gewinnentwicklung aufweisen.

2. Die „Value Indizes“ – Bei diesen ETFs werden die drei Bewertungskennzahlen Buchwert, Gewinn und operativer Cashflow, jeweils in Relation zum aktuellen Kurs, herangezogen. Es geht also im klassischen Sinn um relativ günstig bewertete Aktien.

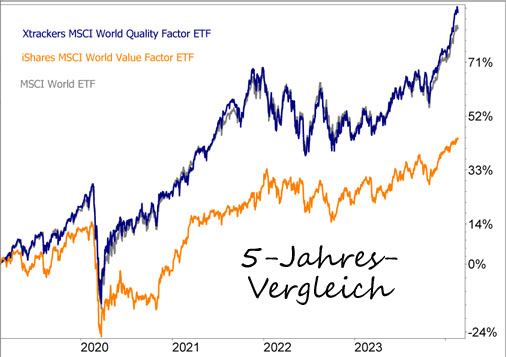

In den letzten 5 Jahren, und auch über längere Zeiträume, haben die „Quality Indizes“, egal ob weltweit oder für einzelne Regionen wie den USA oder Europa, deutlich besser abgeschnitten, wie der Vergleichschart zeigt:

Das ist kein Wunder, finden sich unter den Top 10 im Xtrackers MSCI World Quality Factor ETF (ISIN: IE00BL25JL35 | WKN: A1103D), der den MSCI World Sector Neutral Quality Index als Basis hat, wichtige Outperformer der letzten Jahre wie Nvidia, Apple, Microsoft, Meta und Alphabet. Das sind gleichzeitig die Schwergewichte im MSCI World Index, weshalb sich ein ETF auf den Industrieländerindex ähnlich entwickelte wie der Xtrackers MSCI World Quality Factor ETF.

Im iShares MSCI World Value Factor ETF (ISIN: IE00BP3QZB59 | WKN: A12ATG), der den MSCI World Enhanced Value Index widerspiegelt, liegen dagegen ganz andere Aktien an der Spitze, nämlich u.a. Intel, Cisco Systems und IBM. Insgesamt sind derzeit 402 der 1.484 Aktien aus dem MSCI World enthalten. Die meisten Aktien stammen aus den USA (39%) und Japan (24%). Britische, französische und deutsche Aktien machen zusammen 22% aus.

Die Branchenaufteilung ist übrigens dieselbe wie im MSCI World Index, es werden jeweils die am niedrigsten bewerteten Aktien einer Branche herausgefiltert. Die Länderaufteilung weicht aber deutlich ab, so ist der US-Anteil im MSCI World Index mit 70 Prozent sehr viel höher. Auch im Xtrackers MSCI World Quality Factor ETF entfallen auf die USA 67 Prozent, während z.B. japanische Aktien nur 2,5 Prozent ausmachen.

Die 10 Schwergewichte im iShares MSCI World Value Factor ETF

| |

Aktie (Land) |

Gewicht in % |

| 1 |

Intel (USA) |

3,48 |

| 2 |

Cisco Systems (USA) |

2,94 |

| 3 |

IBM (USA) |

2,15 |

| 4 |

Toyota Motor (JPN) |

2,07 |

| 5 |

Qualcomm (USA) |

1,97 |

| 6 |

Verizon Communications (USA) |

1,65 |

| 7 |

AT&T (USA) |

1,58 |

| 8 |

Pfizer (USA) |

1,45 |

| 9 |

Shell (GBR) |

1,37 |

| 10 |

British American Tobacco (GBR) |

1,30 |

| |

Summe |

19,96 |

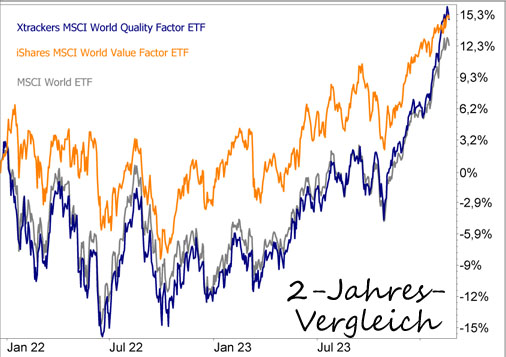

Im Jahr 2022 war die genannte Branchenrotation hin zu Substanzaktien auch in der Performance der ETFs spürbar. So hat der iShares MSCI World Value Factor ETF in diesem Zeitraum deutlich besser abgeschnitten als ETFs auf den MSCI World Quality Index oder den MSCI World Index. Insbesondere in den letzten Monaten holten aber der MSCI World Quality und auch der MSCI World ETF wieder auf, wie der Vergleichschart seit Anfang 2022 zeigt:

Outperformance von US-Aktien

Ein weiterer wichtiger Aspekt ist die deutliche Outperformance von US-Aktien. In den letzten Jahren haben daher die ETFs am besten abgeschnitten, die ausschließlich auf „Qualitätsaktien“ aus den USA gesetzt haben. Auch der MSCI World profitierte in den letzten Jahren davon, dass US-Aktien im Index sehr hoch gewichtet waren und weiterhin sind.

Niedrig bewerte Substanzaktien waren daher eher in anderen Ländern zu finden. Das ist auch ein wichtiger Grund, warum der MSCI World Value Index in den letzten 5 Jahren schwächer abgeschnitten hat als der MSCI World Index.

In den kommenden Jahren könnten aber Aktien aus anderen Regionen als den USA durchaus besser performen, jedenfalls sind US-Aktien im internationalen Vergleich nach wie vor hoch bewertet. Das würde dem ETF auf den MSCI World Value Index zugute kommen, denn hier sind US-Aktien wie gesagt mit 39 Prozent deutlich niedriger gewichtet als im MSCI World oder im MSCI World Quality Index mit jeweils etwa 70 Prozent.

Alle weltweit investierenden ETFs haben einen hohen Anteil an US-Aktien. Wer ausschließlich auf europäische Substanzwerte setzen möchte, kann sich z.B. den iShares Edge MSCI Europe Value Factor ETF (ISIN: IE00BQN1K901 | WKN: A12DPP) ansehen, die fünf Schwergewichte sind hier British American Tobacco, Novartis, Sanofi, Siemens und Stellantis. In den letzten beiden Jahren hat der ETF etwas schlechter abgeschnitten als der MSCI World Value Faktor Index oder auch als der MSCI World.

Mein Fazit

Wer vor einem Investment in Einzelaktien zurückschreckt, für den bieten die Value-ETFs eine Möglichkeit den Anteil relativ günstig bewerteter Aktien, vor allem aus traditionellen Branchen, im Depot zu erhöhen. Zudem ist der Anteil von US-Aktien deutlich niedriger als im MSCI World Index.

In ein langfristiges Depot gehören aus meiner Sicht aber weiterhin sowohl Substanz- als auch Wachstumswerte, das „Zukunfts-Depot“ in meinem Premium-Anlagemagazin „Rendite-Spezialisten“ ist entsprechend zusammengestellt.

Ebenfalls wichtig: Wenn Du darauf setzen möchtest, dass Substanzwerte, international oder aus Europa, Nachholpotenzial besitzen, handelst Du spekulativ. Substanzaktien könnten zwar in den nächsten Jahren eine Outperformance zeigen, geht es aber am Gesamtmarkt nach unten, dann werden sie sich dem nicht entziehen.

In meinem mittelfristig ausgerichteten „Lars Erichsen“-Depot, das ich exklusiv bei den „Rendite-Spezialisten“ führe, setze ich lieber auf einzelne Aktien oder auf ETFs mit engerem Fokus, z.B. auf einzelne Branchen oder Länder. Hier wird die Outperformance deutlich höher ausfallen.

Mein Podcast-Tipp:

Wird dieser Trend größer als "Künstliche Intelligenz"?

Heute möchte ich über einen Trend sprechen, der bereits groß ist, aber das Potenzial hat, noch größer zu werden – vielleicht sogar kurzfristig größer als der KI-Trend. Egal, tragen wir mal nicht zu dick auf. Selbst wenn es der zweitgrößte Trend nach KI werden sollte, ist es auf jeden Fall einer, über den wir sprechen sollten – und das tun wir in dieser Episode!

Höre Dir jetzt meinen Podcast dazu an:

→ Hier findest Du meinen Podcast auf Google (für Android)

→ Hier findest Du meinen Podcast auf Apple (für iOS)

→ Hier findest Du meinen Podcast auf Spotify

Und bitte nicht vergessen eine positive Bewertung/konstruktive Rezension abzugeben, vielen Dank ;-)

Herzliche Grüße und bis kommende Woche

Dein

Lars Erichsen

Chefredakteur Rendite-Report

www.rendite-report.de

|