Sind die Anleger zu sorglos?

Was der niedrige VDAX wirklich aussagt!

Liebe Leserinnen und Leser,

derzeit scheint alles bestens zu laufen an den Börsen. Die Wall Street steigt auf neue Allzeithochs und auch der DAX ist nicht mehr weit von seinen Rekordständen entfernt. Doch es gibt auch Indizien, die zur Vorsicht mahnen. Dazu zählt z.B. die geringe Volatilität an den Börsen.

Manche Experten sehen das sogar als Warnsignal für eine kommende Korrektur, an den Börsen herrsche die "Ruhe vor dem Sturm".

Der VDAX liegt auf einem Rekordtief

Mit Volatilität werden die Schwankungen eines Wertpapieres oder eines Index im Zeitablauf bezeichnet. Diese lassen sich statistisch messen und die Deutsche Börse berechnet für den DAX einen Volatilitätsindex, den VDAX, der zeigt, wie sich die Schwankungsintensität des DAX im Zeitablauf verändert. Im dritten Teil dieses Newsletters erkläre ich genauer, was es mit der Volatilität und auch mit dem VDAX auf sich hat.

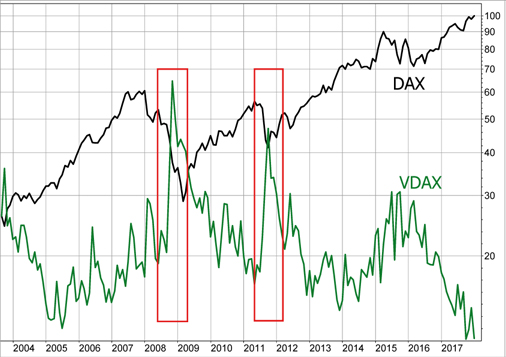

In den letzten Wochen ist der VDAX jedenfalls auf ein Allzeittief gefallen. Nur 2005 stand der Index ähnlich niedrig, wie der langfristige Chart zeigt:

Nicht nur der VDAX, auch andere Volatilitätsindizes, die z.B. die Schwankungsbreite des US-Index S&P 500 oder die des Eurozonen-Aktienindex Euro Stoxx 50 messen, sind auf Allzeittiefs gefallen.

Extreme Ausschläge nach oben zeigte der VDAX während der Finanzkrise Ende 2008 und auf dem Höhepunkt der Eurokrise 2011. Im Chart sind diese beiden Phasen mit roten Rechtecken markiert. Der DAX ist dabei jeweils stark gefallen. Damit wird klar, warum der VDAX unter Börsianern auch als "Angstmesser" gilt.

Wenn die Angst wächst, dann nimmt meist auch die Volatilität zu

Fällt ein Index, überwiegt also die Angst an den Börsen, dann steigt die Volatilität, d.h., die Kursschwankungen nehmen zu. Man kann sich das so erklären, dass der Kampf zwischen Bullen und Bären, bzw. zwischen Käufern und Verkäufern intensiver wird. Das ist ein Zeichen für eine wachsende Unsicherheit in Bezug auf die Zukunft.

Bei steigenden Kursen ist das Gegenteil der Fall: Die Bullen, man kann auch sagen die Optimisten, besitzen am Aktienmarkt die Oberhand. Es gibt weniger Kursschwankungen und eine relativ große Sicherheit in Bezug auf die Zukunft. Ein sehr niedriger VDAX gilt daher manchen auch als Zeichen für Euphorie.

Gute Gründe für die positive Stimmung an den Börsen

Das ist auch jetzt der Fall: Die Weltkonjunktur entwickelt sich so stark und robust wie seit vielen Jahren nicht, weil diesmal – im Gegensatz zu allen anderen Konjunkturphasen seit der Finanzkrise und globalen Rezession von 2008/2009 alle Weltregionen beteiligt sind. Denn auch die Eurozone trägt nach vielen Jahren der Lethargie endlich zum globalen Aufschwung bei.

Auch in Bezug auf die Geldpolitik gibt es keine großen Unsicherheiten. Die US-Notenbank hebt mittlerweile zwar den Leitzins wieder an, das geschieht aber nur sehr langsam.

Die Europäische Zentralbank und auch die Bank of Japan denken dagegen ihrerseits noch lange nicht an Zinserhöhungen. Diese Politik können sich die Notenbanken leisten, weil die Inflationsraten weltweit niedrig sind – sogar in den USA, wo der Wirtschaftsaufschwung nun in sein neuntes Jahr geht.

Sicherheit für die Unternehmen UND für die Anleger

Das ist zwar auch bedenklich, weil es zeigt, dass sich die Weltwirtschaft immer noch nicht normal entwickelt, bietet aber für den Aktienmarkt ein gutes Umfeld: Hohes und solides Wachstum, niedrige Inflation und keine drohenden Zinserhöhungen.

Für Unternehmen bedeutet das Sicherheit. Sie können Investitionen planen und auf eine solide Entwicklung der Absatzmärkte sowie auf niedrige Finanzierungskosten vertrauen. Zum ersten Mal seit 2009 ziehen daher die Unternehmensinvestitionen weltweit wieder an, auch in Europa.

Und es kommt noch etwas weiteres hinzu: Die politischen Unsicherheiten haben abgenommen, zumindest aus Sicht der Börse. Nach der Frankreich-Wahl im Frühjahr wurde eines der größten Risiken für die Eurozone gebannt.

Zudem bleibt US-Präsident Donald Trump zwar unberechenbar, aber er will – oder kann – offenbar die internationale Wirtschaftsordnung nicht umstoßen. Andere Krisen wie die in der Ukraine, in Nordkorea und im Nahen Osten scheinen zumindest derzeit nicht zu eskalieren.

Echte Unsicherheit oder nur ein Gefühl?

Das scheint alles zu schön, um wahr zu sein. Und viele haben auch ein größeres Gefühl von Unsicherheit, als es das gerade beschriebene Szenario wiedergibt.

Dass es unerwartete Katastrophen oder Krisen gibt oder dass sich bekannte Missstände krisenartig zuspitzen, ist daher für viele ein naheliegender Gedanke. Und die "Ruhe vor dem Sturm" bietet zu diesem Gefühl eine schöne, einprägsame Metapher.

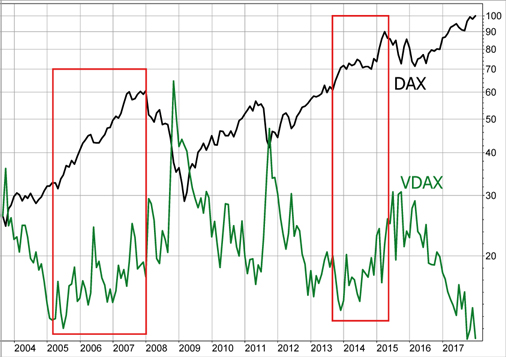

Aber die historische Entwicklung des VDAX gibt diese Interpretation nicht her. Historische Tiefstände beim VDAX lösten sich keineswegs immer in Kursstürzen beim DAX auf.

So stieg der VDAX z.B. von seinem Tief im Jahr 2005 bis Ende 2007 an, während gleichzeitig der DAX weiter zulegte. Das war auch von 2013 bis 2015 der Fall. Beide Phasen habe ich in diesem Chart markiert:

Der VDAX stand keineswegs auf einem Tief, als sich der Kurssturz während der

Finanzkrise 2008 ereignete. Damals herrschte also nicht die "Ruhe vor dem Sturm".

Schwankungsarmer Aufwärtstrend lässt den VDAX fallen

Das Rekordtief beim VDAX oder allgemein eine niedrige Volatilität sind folglich keine Hinweise für einen bevorstehenden Kursrutsch. Das heißt nicht, dass dieser nicht kommen kann. Allerdings ist der VDAX ist durchaus ein Indikator dafür, wie die Börse derzeit "tickt".

Seit Anfang 2016 sind der DAX und andere Aktienindizes ohne große Schwankungen bzw. stärkere Korrekturen gestiegen. Risiken oder gefährlich Entwicklungen wurden von den Anlegern schnell beiseite geschoben. Das ist aber kein irrationales Verhalten der Anleger, denn das Umfeld für die Aktienanlage ist wie gesagt einfach gut.

Mein Fazit:

Die Schwankungsbreite wird voraussichtlich nicht auf diesem niedrigen Niveau bleiben, der VDAX wird wieder steigen. Auch weil viel Positives in den Kursen schon eingepreist ist und mancher Anleger zunehmend an Gewinnmitnahmen denkt.

Das muss nicht zum allgemeinen Rückzug vom Aktienmarkt führen, sondern kann auch lediglich Umschichtungen zur Folge haben: Die Aktien, die sich besonders stark entwickelt haben, werden verkauft, und Aktien aus anderen Branchen werden gekauft.

Wir müssen also damit rechnen, dass die Schwankungen am Aktienmarkt 2018 stärker werden. Damit wird es auch schwieriger, bei der Aktienanlage erfolgreich zu sein. Dafür ist der niedrige VDAX durchaus ein Indiz.

Wenn es aber um die Vorhersage einer bevorstehenden Korrektur oder gar eines Crashs geht, dann greife ich lieber auf die Charttechnik und auf charttechnische Marken zurück.

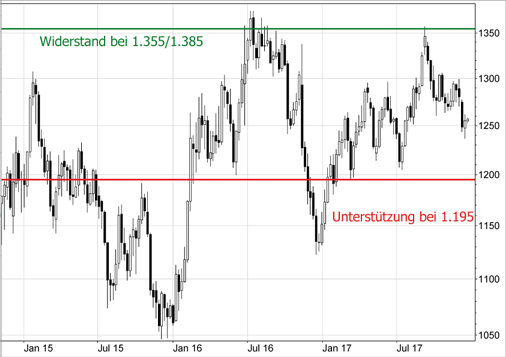

Beim DAX z.B. liegt eine wichtige Unterstützung bei etwa 12.800 Punkten. Sollte der Index darunter fallen, dann sind weitere starke Kursverluste wahrscheinlich. Danach sieht es aber derzeit nicht aus. Im Gegenteil: Der DAX hat den wichtigen Widerstand bei 13.200 Punkten überwunden. |