Was für und was gegen ein Investment in japanische Aktien spricht...

Liebe Leserin, lieber Leser,

lange Zeit waren japanische Aktien bei ausländischen Anlegern wenig beliebt. Das ist angesichts der vielen weltweit bekannten Marken vor allem in den Sektoren Automobil und Elektronik wie z.B. Toyota, Honda, Mitsubishi, Canon, Sony und Panasonic durchaus überraschend und war auch schon mal anders.

Das geringe Interesse an japanischen Aktien hatte mehrere Gründe: Seit vielen Jahren lähmen u.a. die Überalterung der Gesellschaft, die Reform-Unfähigkeit der Politik und übermäßige Bürokratie die Wirtschaft. Die Wachstums-Schwäche Japans war chronisch.

Von 2014 bis 2019 lag das Wachstum teils deutlich unter dem Schnitt der OECD-Länder. Der Einbruch des BIP 2020 war zwar mit -4,7 Prozent nicht so schwer wie in einigen anderen Industrie-Ländern, aber die Erholung vom Corona-Einbruch war alles andere als dynamisch, sondern eher enttäuschend.

Intransparenz bei den Unternehmen und am Aktien-Markt

Darüber hinaus agieren die Unternehmen in Japan traditionell wenig aktionärsfreundlich und intransparent, unternehmerische Entscheidungen waren und sind immer noch gerade für Nicht-Insider schwer durchschaubar. Seit einigen Jahren hat sich das Bild aber geändert, Ende 2020 rückte die Tokioter Börse nicht zuletzt durch größere Investments von Warren Buffett in mehrere japanische Aktien, in das Bewusstsein der internationalen Anleger-Gemeinde.

Denn trotz aller Probleme: Japans Unternehmen überzeugen in der Regel mit kerngesunden Bilanzen und einem niedrigen Schuldenstand, das hat nicht nur Warren Buffett überzeugt.

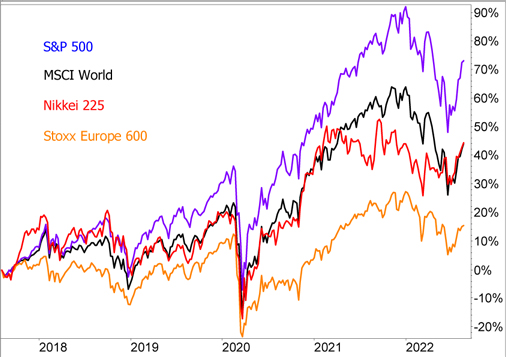

In den letzten 5 Jahren blieb der japanische Aktien-Index Nikkei 225 zwar hinter dem US-Index S&P 500 zurück, aber längst nicht so deutlich wie der europäische Aktien-Index Stoxx Europe 600. Der Nikkei lag sogar in etwa gleichauf mit dem MSCI World. Allerdings muss für einen aussagekräftigen Performance-Vergleich die Wechselkurs-Entwicklung berücksichtig werden, darauf komme ich später noch zurück:

Der Vergleichs-Chart zeigt auch, dass der Nikkei 225 in den letzten Wochen gegenüber dem MSCI World an Boden gutgemacht hat. Der Index ist zuletzt auf den höchsten Stand seit Januar gestiegen.

Japanische Aktien werden für Ausländer attraktiver

Dabei bleiben die Erfolge im Kampf gegen die strukturellen Probleme in Wirtschaft und Politik überschaubar. Premier-Minister Shinzo Abe war 2012 eigentlich als Reformer angetreten, um die strukturellen Verkrustungen zu lösen. Doch das ist ihm in vielen Bereichen kaum gelungen. So wäre z.B. eine aktivere Einwanderungs-Politik nötig, um dem Problem der Überalterung und dem Arbeitskräftemangel entgegenzuwirken.

Doch es gibt auch einige Erfolge auch in Bezug auf Reformen am Aktien-Markt und im Unternehmensrecht. So ist der Einfluss der Aktionäre gestiegen und es wird zunehmend Druck auf die Vorstände ausgeübt. Seit 5 Jahren nimmt jährlich die Zahl der Fälle zu, in denen Aktionäre auf den Hauptversammlungen gegen die Vorschläge der Vorstände stimmen.

Auch durch diesen Druck haben sich die Gewinn-Margen japanischer Unternehmen nach Ansicht von Experten in den letzten Jahren verbessert und die Dividenden sind gestiegen. Die Aktien-Rückkäufe steigen in diesem Jahr auf den höchsten Stand seit 16 Jahren. All das trägt dazu bei, das Vertrauen der Anleger zu stärken und Investments in japanische Aktien attraktiver zu machen.

Schwäche des Yens frisst Gewinne zum Teil auf

Der japanische Aktien-Markt profitiert allerdings auch von der Schwäche des Yens. Der Wechselkurs des US-Dollar zum Yen ist seit 2020 um etwa 22 Prozent gestiegen, der Euro zum Yen um etwa 13 Prozent. Das macht japanische Exporte im Ausland preislich wettbewerbsfähiger – was für Japan als viertgrößten Exporteur nach China, den USA und Deutschland große Bedeutung hat.

Hauptgrund für die Schwäche des Yen ist die Geld-Politik. Wegen der anhaltenden Wachstums-Schwäche hat die Bank of Japan kaum Spielraum, den Leitzins anzuheben, wie es die meisten anderen großen Notenbanken bereits getan haben oder beabsichtigen. Dadurch wächst die Zinsdifferenz gegenüber US-Dollar und Euro und das führt zu Abwertungsdruck.

Japans Wirtschaft hat sich unter den Ländern der G7 seit dem Beginn der Pandemie am schwächsten entwickelt. Die steigenden Energie-Preise verringern nun massiv die Kaufkraft der Verbraucher. Zudem schwächelt das wichtige Exportland China. Da bleibt kein Spielraum für eine restriktivere Geld-Politik, zumal die Inflationsrate mit 2,4% immer noch relativ niedrig ist, jedenfalls verglichen mit den USA und der Eurozone.

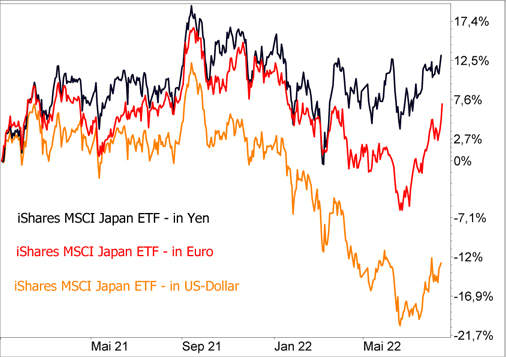

Die Schwäche des Yen ist daher vermutlich keine Eintagsfliege. Auch für deutsche Anleger ist das wichtig, denn das schmälert die Rendite von Anlagen in Japan, auch in japanischen Aktien. Die Abwertung reduziert den Wert der Positionen in Euro gerechnet. Die folgende Beispiel-Grafik verdeutlicht das, indem sie die Wertentwicklung des iShares Core MSCI Japan IMI ETFs (ISIN: IE00B4L5YX21) in Euro, US-Dollar und Yen seit Anfang 2021 gegenüberstellt:

Den ETF habe ich aber nur als Beispiel ausgewählt, weil ich hier auf die Kurse in allen drei Währungen zurückgreifen konnte. Tatsächlich hat der Nikkei 225 Index in den letzten Jahren besser performt als der MSCI Japan, der Xtrackers Nikkei 225 UCITS ETF (ISIN: LU2196470426) ist hier der ETF mit der geringsten Kostenquote von 0,09 Prozent.

Durch die Abwertung des Yen schwindet sogar der Vorteil des Nikkei 225 gegenüber dem Stoxx Europe 600 Index dahin, auf Sicht der letzten 3 Jahre entwickelten sich ETFs auf beide Indizes in Euro gerechnet fast gleich. Der Abstand gegenüber dem von US-Aktien dominierten MSCI World hat sich vergrößert.

Auf der einen Seite ist der schwache Yen also positiv für Japans Wirtschaft und den Aktien-Markt, auf der anderen Seite vermindert er für ausländische Anleger die Rendite.

Die starke Kursentwicklung der letzten Wochen verstellt zudem etwas den Blick auf die Risiken. In der Vergangenheit war es ein Pluspunkt für Japan, Teil der dynamischen Wirtschaftsregion Ostasien/Pazifik zu sein. 59 Prozent der Exporte des Landes gehen in diese Region, 25 Prozent in die USA, 16 Prozent nach Europa und in den Rest der Welt.

Aufgrund der Wachstums-Schwäche Chinas und der zunehmenden Spannungen in der Region wegen Taiwan ist dieser Fokus aktuell ein Nachteil. Das würde sich ändern, wenn Peking seine Wirtschaft stabilisieren kann. Sicher ist das aber nicht.

Mein Fazit

Der japanische Aktien-Markt ist attraktiv, insbesondere langfristig. Kurzfristig würde eine Zuspitzung der wirtschaftlichen Probleme Chinas oder eine Eskalation im Taiwan-Konflikt allerdings auch Japan belasten. Natürlich profitiert Tokios Aktien-Markt aktuell auch von der guten Stimmung an den Börsen, die aber angesichts einer drohenden Rezession, hoher Inflation und steigender Zinsen in den USA und Europa nicht von Dauer sein dürfte.

Darüber hinaus drückt die Abwertung des Yen auf die Rendite, das solltest Du bei einem Investment bedenken. Auch wenn der Abwertungsdruck abnehmen dürfte, der Yen wird in nächster Zeit schwach bleiben.

Wer den Anteil Japans in seinem langfristigen Portfolio auf- oder ausbauen möchte, kann dies nach und nach tun. Zur Eile besteht meiner Ansicht nach aber kein Grund. Mit Investments im aktiv gemanagten Depot halte ich mich derzeit noch zurück, habe den Markt aber im Blick.

Mein Podcast-Tipp:

Die Aktien-Trends der nächsten 6 Monate!

Heute geht es um die Anlage-Trends der nächsten 6 Monate, aus Sicht der Schweizer Investmentbank UBS. Das heute wird eine Podcast-Folge für Fortgeschrittene, so möchte ich es mal nennen.

Wir sprechen über einige Sektoren, die aus Sicht der UBS interessant sind und werde genau die Aktien benennen, die auch die UBS nennt, stellvertretend für diese Branche. Letztlich schauen auf wir auf 30, 40 oder mehr Unternehmen.

Höre Dir jetzt meinen Podcast dazu an:

→ Hier findest Du meinen Podcast auf Google (für Android)

→ Hier findest Du meinen Podcast auf Apple (für iOS)

→ Hier findest Du meinen Podcast auf Spotify

Und bitte nicht vergessen eine positive Bewertung/konstruktive Rezension abzugeben, vielen Dank ;-)

Herzliche Grüße und bis kommende Woche

Dein

Lars Erichsen

Chefredakteur Rendite-Report

www.rendite-report.de

|