Wie sehr leidet Boeing unter der Krise?

Liebe Leserin, Lieber Leser,

der Flugzeugbauer Boeing ist eines der Unternehmen, die viele Privatanleger derzeit "auf dem Schirm haben". Motto: Wer tief fällt, der muss doch auch wieder hoch steigen? Ist jetzt nicht ein guter Zeitpunkt einzusteigen, getreu dem alten Börsenspruch: Kaufen, wenn die Kanonen donnern?

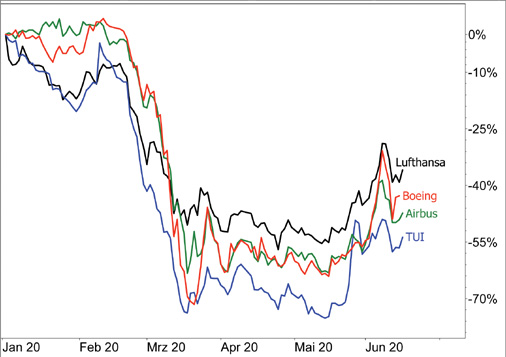

Auch der europäische Konkurrent Airbus sowie die tief gefallen Aktien der Fluggesellschaften wie z.B. der Lufthansa oder Tourismus-Aktien wie TUI zählen zu dieser Kategorie. Die Kursentwicklung bei den genannten Aktien ist jedenfalls sehr ähnlich, wie der Chart zeigt. Auf einen tiefen Fall im März folgte eine längere Seitwärtsbewegung und dann ab Ende Mai eine stärkere Erholung:

Der recht ähnliche Kursverlauf zeigt meines Erachtens, dass die meisten Anleger weiterhin im Dunkeln tappen, was die Zukunft der von der Pandemie besonders hart betroffenen Branchen betrifft. Es werden alle mehr oder weniger über einen Kamm geschoren. Entscheidend für den Kursverlauf ist eher die allgemeine Nachrichtenlage als spezifische Meldungen aus den Unternehmen. Ansonsten gäbe es stärkere Unterschiede in der Kursentwicklung.

Dabei sind die Unterschiede zwischen den Unternehmen durchaus gravierend, besonders Boeing ist meines Erachtens interessant. Schon vor dem Corona-Crash und dem darauffolgenden Einbruch der Reise- und Tourismus-Branche ging es mit der Aktie des US-Konzerns Boeing bergab.

Tiefer Absturz der Aktie

Noch im März 2019 war die Aktie auf ein neues Allzeithoch bei etwa 432 US-Dollar gestiegen. Doch dann erwies sich der Hoffnungsträger des Unternehmens, die 737 Max, nach zwei Abstürzen in kurzer Folge als Katastrophenflieger, der den gesamten Konzern an den Rand des Abgrunds brachte. Seit März 2019 besteht für dieses Modell ein weltweites Startverbot, Airlines stornierten oder reduzierten Bestellungen oder liefen zum Rivalen Airbus über.

Über das gesamte Jahr 2019 hinweg bis Januar 2020 befand sich die Aktie im Abwärtstrend und sackte bis auf etwa 310 US-Dollar ab. Mit dem Corona-Shutdown und dem fast völlig zum Erliegen gekommenen Flugverkehr verschärfte sich die Lage für Boeing weiter und für die Aktie wurde es erst richtig dramatisch: Der Kurs drittelte sich in kurzer Zeit. Doch ist diese harsche Kursreaktion wirklich gerechtfertigt?

Kennzahlen: Boeing |

WKN / ISIN: |

850471 / US0970231058 |

Marktkapitalisierung: |

107,75 Mrd. USD |

| KGV 2020e / 2021e: |

negativ / 28,8 |

Dividendenrendite 2021e: |

0,3% |

Boeing ist für die USA "systemrelevant"

Fakt ist, dass der angeschlagene Flugzeugbauer für die US-Wirtschaft sehr wichtig ist, zum einen weil zuletzt rund 160.000 Menschen direkt bei Boeing beschäftigt waren, Zulieferer nicht eingerechnet. Zum anderen baut Boeing nicht nur Verkehrsflugzeuge, sondern ist auch für die US-Streitkräfte einer der wichtigsten Lieferanten.

Bei Kampf- und Transport-Hubschraubern, einer Vielzahl von Kampfjets und Unterstützungs-Flugzeugen, Drohnen und anderen Waffensystemen kommt dem Unternehmen eine Art „Systemrelevanz“ zu. Es ist daher unvorstellbar, dass Washington den Konzern irgendwann fallen lassen könnte.

Zum Vergleich: Im Geschäftsjahr 2019 erlöste die Flugzeug-Sparte Umsätze von 32,3 Mrd. US-Dollar (-44%) und einen Verlust von 6,7 Mrd. US-Dollar, während die Rüstungs-Sparte Umsätze von 26,2 Mrd. US-Dollar (+1%) und einen Gewinn von 2,6 Mrd. US-Dollar einspielte. In normalen Zeiten übertreffen Umsatz und Gewinn der Flugzeug-Sparte den Rüstungs-Sektor deutlich.

Allerdings will Boeing direkte staatliche Hilfe vermeiden, die wäre auch mit unerwünschten Auflagen verbunden. Ende April konnte Boeing eine neue Anleihe in Höhe von 25 Mrd. US-Dollar platzieren. Die Liquidität ist damit groß genug, um notfalls auch einen zweiten Shutdown zu überstehen.

Aber allein die neue Anleihe sorgt in den nächsten Jahren für zusätzliche Zinszahlungen in Höhe von 1 Mrd. US-Dollar pro Jahr. Die in der Corona-Krise aufgelaufenen Schulden schmälern langfristig den Gewinn und die Dividende. Das gilt nicht nur für Boeing.

Wird ausgerechnet die 737 Max zum Hoffnungsträger?

Ende Mai kam die Lage bei Boeing aber in Bewegung. Der Vorstand kündigte einen Stellen-Abbau von rund zehn Prozent der Belegschaft und eine Wiederaufnahme der Produktion der 737 Max an. Der Beschäftigungs-Abbau ist nicht überraschend, sondern folgt der Logik eines Sparprogramms.

Die Produktions-Aufnahme der 737 Max war allerdings ein Paukenschlag, da es immer noch keine neue Zulassung des Flugzeugtyps für den Flugbetrieb gibt. Viele Experten nahmen das als Zeichen dafür, dass sich der Vorstand anscheinend sicher ist, dass eine Zertifizierung durch die zuständige US-Behörde FAA gelingen wird.

Genau daran kamen aber in den letzten Tagen wieder Zweifel auf, denn laut dem Zulieferer Spirit AeroSystems hat Boeing erneut einen vorübergehenden Stopp bestimmter Arbeiten und eine Drosselung der Produktion wichtiger Komponenten der 737 Max angewiesen.

Eigentlich hat Boeing geplant, in den nächsten Wochen einen entscheidenden Zertifizierungsflug stattfinden zu lassen und die 737 Max noch in diesem Sommer wieder in den Betrieb zu bringen. Ob das so kommt, ist ungewiss. Das ganze Zulassungsverfahren ist ein einziges Desaster, auch was die Kommunikation durch Boeing betrifft. Ständig Hoffnungen zu wecken und diese dann zu enttäuschen, zerstört langfristig Vertrauen.

Die Branche braucht noch lange für eine Erholung

Unklar ist auch die Auftragslage. Vor einigen Wochen sprach der Boeing-Vorstand selbst noch davon, dass die neuen Reservierungen die Stornierungen wieder überschreiten. Tatsächlich gab es aber im Mai 18 Stornierungen und nur neun neue Bestellungen.

Tatsächlich ist kaum vorstellbar, dass sich daran so schnell etwas ändert, denn die meisten Airlines sind selbst in Existenznöten. Die Lufthansa und andere Fluggesellschaften mustern Flugzeuge aus. Wo sollen da viele neue Bestellungen herkommen, selbst wenn der Flugbetrieb wieder zunimmt? Die Schuldenlast wird auch in der Zukunft Investitionen in die Modernisierung der Flugzeugflotten erschweren.

Für die Experten von Goldman Sachs, die Ende Mai das Kursziel für die Boeing-Aktie von 209 auf 238 US-Dollar angehoben haben, lautet die Kernfrage, wo die Produktionsquoten kurz-, mittel- und langfristig landen werden. Das ist richtig und die Perspektiven sind nicht rosig. Vor 2019 hatte Boeing geplant 57 Boeing 737 Max pro Monat zu bauen, inzwischen lautet das Ziel für 2021 31 Flugzeuge pro Monat.

Mein Fazit

Boeing ist ein technologisch starkes Unternehmen mit einer Vielzahl von Assets. Die Kombination aus Flugzeug-Sparte, Rüstung und Zukunftsfelder wie Flug-Taxis, Satelliten, Raumfahrt etc. kann auf der Welt nur noch Airbus aufweisen.

Aber das Rüstungsgeschäft kann die Ausfälle in der zivilen Sparte nicht ausgleichen, das haben die letzten Monate gezeigt. Dazu kommen die hausgemachten Probleme um die 737 Max und das Fehlen eines kleineren Jets im Angebot. Hier ist Airbus mit dem A220 besser aufgestellt.

Es ist klar, dass es für den Konzern keine schnelle Rückkehr auf das Vorkrisen-Niveau geben wird. Dennoch wird die Aktie voraussichtlich in einigen Jahren höher stehen, wenn sich der Flugzeug-Markt wieder erholt hat.

Kurzfristige Kursgewinne sollte man aber nicht unbedingt erwarten. Der kräftige Anstieg in der ersten Juni-Woche könnte sich als Strohfeuer erweisen. Die harten Kennzahlen mahnen jedenfalls zur Vorsicht – so wird es wahrscheinlich bis 2022 dauern, bis Umsatz und Gewinn des Geschäftsjahres 2017 wieder erreicht werden – das Rekordjahr 2018 bleibt da noch in weiter Ferne.

Der Aktienkurs liegt aber nach der Erholung der letzten Wochen bereits wieder in etwa auf dem Niveau von 2017. Es gibt Branchen und auch Aktien, die sich schneller erholen dürften als die Flugzeug-Branche und speziell Boeing.

Mein Podcast-Tipp:

Schulden explodieren! Kein Problem?

Fraglos hat die Corona-Krise einen Prozess beschleunigt, den wir schon seit vielen Jahren sehen. Die Staatsverschuldung steigt immer weiter und die Ökonomin Stephanie Kelton, über die ich heute sprechen möchte sagt dazu, dass wir uns an immer höhere Staatsschulden gewöhnen sollten. Denn diese Schulden sind es, die eine bessere Wirtschaft und eine glücklichere Zukunft für uns schaffen. Eine streitbare These vielleicht, über die man sprechen sollte. Das tun wir, in dieser Episode.

Höre Dir jetzt meinen Podcast dazu an:

→ Hier findest Du meinen Podcast auf Google (Smartphone, Tablet etc. mit Android)

→ Hier findest Du meinen Podcast auf Apple (Apple iPhone, iPad bzw. iTunes)

→ Hier findest Du meinen Podcast auf Spotify

Und bitte nicht vergessen eine positive Bewertung/konstruktive Rezension abzugeben, vielen Dank ;-)

|