T-Aktie mit Ausbruch nach oben!

Liebe Leser,

die als Langweiler berüchtigte Aktie der Deutschen Telekom macht derzeit von sich reden. In den letzten Tagen stieg der Kurs auf den höchsten Stand seit dem Jahr 2002!

Dafür gibt es zwei Gründe: Erstens zieht die Telekombranche in Deutschland mit der Übernahme von Drillisch (u.a. SmartMobil) durch United Internet (1&1) – Sie haben vielleicht davon gelesen – das Interesse der Anleger auf sich. Es ist häufig so, dass in solchen Fällen dann die Aktien der ganzen Branche stärker gefragt sind.

Zweitens, und das ist wichtiger, gibt es Meldungen, die US-Tochter der Deutschen Telekom stehe vor einer Fusion mit dem amerikanischen Konzern Sprint. Das könnte viel Geld in die Kassen der Telekom spülen, denn T-Mobile US ist derzeit sehr erfolgreich und würde einen hohen Preis erzielen.

Die T-Aktie ist jedenfalls zuletzt deutlich gestiegen und hat dabei auch den Widerstand bei 17,50 Euro überwunden:

Am Widerstand bei 17,50 Euro ist die Telekom-Aktie im Jahr 2015

zweimal gescheitert, anschließend gab es Kursrückgänge.

Ist das der Startschuss für weitere Kursgewinne, sollten Sie jetzt in die T-Aktie einsteigen? Bevor ich diese Fragen beantworte, möchte ich etwas ausholen, denn die Deutsche Telekom ist für viele Anleger immer noch ein rotes Tuch.

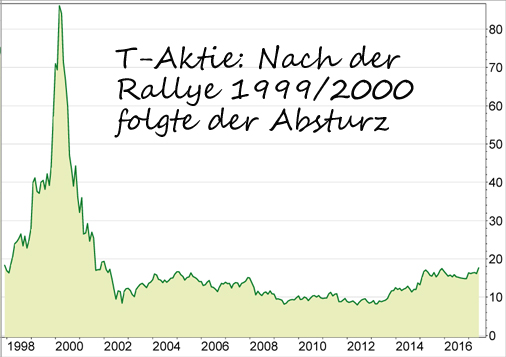

Der Grund: Beim Börsengang 1996 wurde die T-Aktie als "Volks-Aktie" angepriesen, viele Kleinanleger ließen sich dadurch erstmals überhaupt zum Kauf einer Aktie hinreißen. Vor allem nachdem sich der Kurs dann in den folgenden Jahren von etwa 16 auf kurzzeitig über 100 Euro vervielfachte, kauften immer mehr unerfahrene Anleger das Papier.

Es war die Zeit des Börsenbooms. Aktien, die im weiteren Sinne mit Internet und Telekommunikation zu tun hatten, wurden völlig unrealistisch hoch bewertet.

Die T-Aktie hat in vielen Depots für Verluste gesorgt

Das wurde den meisten aber erst im Nachhinein klar, als die Internetblase platzte. Und das betraf keineswegs nur unerfahrene Anleger, auch Profis ließen sich von völlig unrealistischen Wachstumsprognosen blenden. Ein Unterschied zu unerfahrenen Anleger war aber, dass die Profis die Fehleinschätzung schneller erkannten und sich auch von Verlustpapieren trennten.

Viele Kleinanleger schafften das nicht und blieben auf ihren Minus-Positionen sitzen, in der Hoffnung, dass die Verluste irgendwann wieder aufgeholt werden. Leider ein häufiger Fehler an der Börse.

Aber zurück zur Telekom: Die Aktie fiel in den Jahren 2002 und 2003 deutlich unter ihren ersten Börsenkurs zurück, jeder der in den Jahren zuvor eingestiegen war, hatte Verluste gemacht. Anschließend gab es zwar weiterhin ein Auf und Ab, das aber war weit weniger ausgeprägt als zuvor:

Seit 2002 bewegt sich die T-Aktie in einem Intervall zwischen 8,00 Euro und 17,50 Euro.

Die Erklärung dafür ist einfach: Die T-Aktie wurde in den letzten zehn Jahren von einem Papier mit "Internetphantasie" zu einer Dividenden-Aktie: Seit 2004 wurde jährlich eine stattliche Dividende ausgezahlt. Die Deutsche Telekom war nicht selten die Aktie mit der höchsten Dividendenrendite im DAX.

Die T-Aktie als Dividendenpapier

Das ist aber inzwischen nicht mehr der Fall, nicht zuletzt weil die Dividende 2013 von 0,70 auf 0,50 Euro gesenkt wurde. Zum einen mussten Verluste im US-Geschäft abgefedert werden. Zum anderen hatte sich auch auf dem deutschen Heimatmarkt der zunehmende Wettbewerb in die Gewinne gefressen. In den letzten drei Jahren konnte die Telekom aber wieder deutlich bessere Geschäftszahlen ausweisen.

In den USA läuft es nach massiven Investitionen wieder richtig gut: T-Mobile ist mit derzeit rund 71,5 Millionen Mobilfunkkunden in den USA mittlerweile auf Rang 3 hinter AT&T und Verizon vorgerückt und hat Sprint auf Platz 4 verwiesen. Aber auch im Geschäft in Deutschland ist das Tal durchschritten.

Der Aktienkurs hat sich daher seit 2013 verdoppelt. Das wirkt sich natürlich ebenfalls negativ auf die Dividendenrendite aus: Lag sie 2014 noch bei etwa 4,5 Prozent, ist sie in diesem Jahr auf 3,4 Prozent gefallen – und das obwohl die Dividende in den letzten beiden Jahren um jeweils zehn Prozent angehoben wurde.

Viel Spekulation im Kurs

Kurssteigerungen und eine ordentliche Dividendenrendite von aktuell 3,4 Prozent? Das sind doch eigentlich gute Voraussetzungen für ein Investment? Sicher, das negative Image, das der Deutschen Telekom immer noch anhaftet, ist nicht mehr gerechtfertigt. Trotzdem halte ich die T-Aktie aber langfristig für kein gutes Investment.

Kennzahlen: Deutsche Telekom AG

WKN / ISIN: |

555750 / DE00055575008 |

Marktkapitalisierung: |

81,752 Mrd. EUR |

Umsatz 2017e: |

76,376 Mrd. EUR |

KGV 2017e / 2018e: |

20,5 / 17,1 |

Dividendenrendite 2017: |

3,4% |

Denn die Bewertung ist mit einem Kurs-Gewinn-Verhältnis von 20,5 inzwischen sehr stattlich. Zum Vergleich: Die großen Konkurrenten in Frankreich und Spanien, Orange und Telefonica, werden mit einem KGV von 15,2 bzw. 13,6 bewertet. Grund für die hohe Bewertung ist die Spekulation auf eine Fusion von T-Mobile US mit Sprint.

Das wäre für die Telekom mit einem warmen Milliarden-Regen verbunden, der für Schuldenabbau, Investitionen in die 5G-Technologie oder für eine Sonderdividende eingesetzt werden könnte. Im Kurs scheint mir das aber bereits weitgehend enthalten.

Die Spekulation kann daher auch schnell nach hinten losgehen und zu Kursverlusten führen, wenn die Verhandlungen mit Sprint scheitern oder nicht das erwartete Ergebnis bringen.

Mein Fazit:

Auf diesem Niveau ist die T-Aktie fundamental gesehen nicht interessant. Langfristig orientierte Anleger sollten nur im Falle einer deutlichen Korrektur kaufen, dann wäre die Dividendenrendite auch höher – das Hauptargument, das für die T-Aktie spricht.

Sollte sich der Ausbruch über den charttechnischen Widerstand bei 17,50 Euro bestätigen, dann können aber tradingorientierte Anleger einsteigen und auf einen weiteren Anstieg bis 18,50 Euro setzen. In dem Fall sollte aber eine enge Stopp-Marke bei 17,15 Euro platziert werden.

|