Snap: Ist diese Euphorie ein Warnsignal?

Liebe Leser,

ich weiß nicht wie ihr das seht, aber es hat irgendwie etwas Drolliges, wenn die Börse sich selbst feiert, meist bei spektakulären Börsendebuts. Am 2. März war dies an der Wall Street wieder einmal der Fall, als die Erfinder des Messenger-Dienstes Snapchat, Evan Spiegel und Bobby Murphy, den Börsengang von Snap Inc. mit einem Glöckchen begrüßten. Beide sind 26 bzw. 28 Jahre alt und wurden mit diesem IPO (Initial Public Offering) ihres Unternehmens mal eben zu Milliardären.

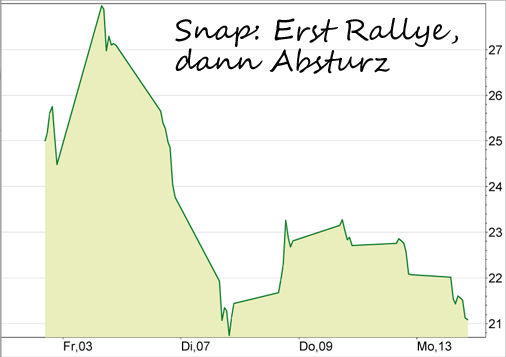

Snap-Aktie schießt am ersten Handelstag nach oben

Der Börsengang war auch ansonsten überaus erfolgreich. Der Verkaufspreis der Aktien an die Erstzeichner, die eine Zuteilung erhielten, betrug 17 Euro. Die Aktienemission war vielfach überzeichnet, das heißt, es waren viel mehr Aktien nachgefragt, als verkauft wurden. Am ersten Handelstag dauerte es daher lange, bis der erste Börsenkurs gefunden war.

Der "Kaufdruck" durch diejenigen, die bei der Zeichnung nicht zum Zuge gekommen waren, war so groß, dass die Erstnotiz an der Börse bei 24 Dollar festgesetzt wurde. Ein Gewinn von mehr als 40 Prozent für die Zeichner der Aktie! Das war sogar der Tagesschau eine Schalte an die Wall Street wert.

Im Hoch stieg die Aktie bis 29,44 US-Dollar. Erst das brachte das Fass zum Überlaufen. Die Aktie setzte zum Sturzflug an und brach bis auf 20,64 US-Dollar ein. Und der Absturz scheint noch nicht beendet:

Snap-Aktie bricht nach dem ersten Handelstag ein,

hält sich aber bisher über dem IPO-Preis von 17 Dollar.

Kennzahlen: Snap Inc.

Internet: |

investor.snap.com |

WKN / ISIN: |

A2DLMS / US83304A1060 |

Marktkapitalisierung (MK): |

25,038 Mrd. USD |

Umsatz 2017e: |

1,029 Mrd. USD |

MK/Umsatz 2017e / 2018e: |

24,3 / 12,5 |

Dividendenrendite 2017: |

0,0% |

Doch was ist Snap wirklich? Ein gigantischer Rohrkrepierer, mit dem Milliarden an Anlegergeldern verbrannt werden, oder eine inzwischen unterschätzte Aktie, die Sie als Anleger auf dem Schirm haben sollten?

Dazu muss ich etwas ausholen: Das Unternehmen betreibt den Instant-Messaging Dienst Snapchat, den User von Tablets und Smartphones kostenfrei nutzen können. Bei jungen Leuten – eher noch jünger als die beiden Gründer – ist der Dienst beliebt und fand in den letzten Jahren eine rasante Verbreitung.

Offenbar wurde hier der Nerv der Zeit getroffen: Es lassen sich auf die Schnelle Fotos und Filme verschicken, die aber nicht ewig im Netz bleiben, sondern bald wieder gelöscht werden. Nicht zuletzt vom Siegeszug der noch in den Kínderschuhen steckenden Virtual Reality erhofft sich Snap einen großen Wachstumsschub.

Die Verluste sind höher als der Umsatz

So weit, so gut. Aber lässt sich damit Geld verdienen? Derzeit jedenfalls nicht, die Verluste von Snap sind aktuell höher als die Umsätze. Mit anderen Worten: Das Unternehmen verbrennt fleißig Geld, was nichts macht, denn es ist ja genug da. Bereitgestellt von Investoren, die an die goldene Zukunft des Dienstes glauben. In der Theorie soll erst eine breite Kundenbasis geschaffen werden, um diese dann für Umsätze, z.B. Werbeeinnahmen, nutzen zu können. Facebook lässt grüßen.

Das kann funktionieren – oder auch nicht. Was ich aber bedenklich finde: Wie viel Vorschusslorbeeren das Unternehmen bekommen hat. Oder um es in der Sprache der Börsianer zu sagen, wie viel goldene Zukunft schon beim Börsendebut im Aktienkurs eingepreist wurde. Die Aktie ist aktuell mit dem 24-fachen des Umsatzes für das laufende Geschäftsjahr bewertet. Zum Vergleich: Facebook ist mit dem 10-fachen des Umsatzes bewertet, ist aber profitabel UND wachstumsstark. Snap dagegen wird erst 2020 Gewinne einfahren – wenn alles gut geht.

Ist die Snap-Euphorie der Vorbote für eine Börsenkorrektur?

Der Rausch am ersten Handelstag ist meiner Ansicht nach ein Warnsignal. So viel "grundlose Euphorie" findet sich häufig am Ende eines Aktienbooms. Damit wir uns da nicht falsch verstehen: Es ist nur ein Indiz dafür, dass eine Korrektur an der Börse näher rückt, das heißt nicht, dass diese kurz bevorsteht.

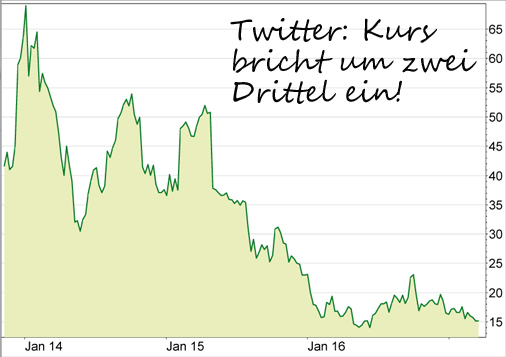

Trotz alledem kann Snapchat auch an der Börse eine Erfolgsstory werden. Ich habe da aber meine Bedenken, denn das Geschäftsmodell erinnert mich weniger an das erfolgreiche Facebook als an den Kurznachrichtendienst Twitter, dessen Aktie seit dem Börsengang im November 2013 um rund zwei Drittel eingebrochen ist:

Einiges an Kritik musste Snap allerdings auch einstecken, weil die beim IPO angebotenen Aktien Anteile ohne Stimmrechte sind. Wer sie kauft, darf dem Unternehmen zwar sein Geld zur Verfügung stellen, hat aber ansonsten nichts zu sagen. Die beiden Gründer behalten mit fast 90 Prozent der Stimmrechte auch zukünftig die uneingeschränkte Kontrolle über das Unternehmen.

Das wirkt nicht sehr aktionärsfreundlich, halte ich aus Sicht der Unternehmensgründer aber auch für verständlich. Ein Unternehmen wie Snapchat kann nur mit einer langfristigen Strategie erfolgreich sein. Die Finanzinvestoren, die beim Börsengang eingestiegen sind, haben aber meist kurzfristige Gewinne im Sinn.

Snap-Börsengang war keine Abzocke

Den Gründern oder den Banken, die den Börsengang begleitet haben, Abzocke vorzuwerfen, erscheint mir jedenfalls falsch. Sie können ja nichts für die Goldgräberstimmung am Aktienmarkt. Der Verkaufspreis der Aktien hätte jedenfalls auch sehr viel höher festgesetzt werden können.

Es wäre dann mehr Geld in die Kasse von Snap gewandert, anstatt in die Taschen der Zeichner beim IPO. Zudem wurde vielen Großanlegern, die beim Börsengang eingestiegen sind, die Zusage abgerungen, erst nach einer Haltedauer von 12 Monaten Aktien zu verkaufen. Das ist unüblich lange und soll schnelle Gewinnmitnahmen ausschließen.

Mein Fazit:

Schon wenige Tage nach dem Börsengang ist bei Snap die Euphorie der Ernüchterung gewichen. Auch auf dem aktuellen, stark gesunkenen Niveau gibt es meiner Ansicht nach keinen Grund, die Aktie zu kaufen, denn die Risiken sind unkalkulierbar.

Sie müssen bedenken: Kurz nach dem Börsengang stützen in der Regel die Konsortialbanken, also die IPO-Begleiter, den Kurs. Ein Absturz der Aktie würde ihrem Ruf schaden. Doch irgendwann ist es damit vorbei. Einen weiteren Kurssturz halte ich daher mittelfristig für nicht ausgeschlossen.

Allerdings haben die Snap-Gründer auch etwas Kredit verdient, gänzlich abschreiben muss man die Aktie nicht. Auch Facebook haben es viele nicht zugetraut, die breite Nutzerbasis "zu Geld zu machen". Und schließlich notiert Snap trotz der Kursrückgangs immer noch deutlich über dem IPO-Preis von 17 Dollar. Ganz sicher ist die Aktie derzeit aber nichts für langfristig orientierte Anleger. Mein Rat: Finger weg, wenn Sie nicht zocken wollen.

Mein Tipp:

Gewinnserie in 2017 geht weiter…

+32,6% Gewinn mit Indus in nur einem Monat

+34,6% Gewinn mit Siemens in nur einem Monat

+35,5% Gewinn mit adidas in nur fünf Tagen

+63,2% Gewinn mit Check Point Software in nur 13 Tagen

+123,7% Gewinn mit Siltronic in nur 2 Monaten

und viele weitere Gewinne...

Diese Gewinne haben meine Kollegen Stefan Böhm

und Dr. Detlef Rettinger mit dem DaxVestor erzielt.

Sie möchten das auch? Dann klicken Sie jetzt hier...

50 € Amazon-Gutschein

+ Geschenke im Wert von 189 Euro. Jetzt sichern!

Nur bis Sonntag, 19.03. => Hier klicken...

|