Können die Aktienmärkte weiter

steigen oder droht eine Korrektur?

Liebe Leserin, Lieber Leser,

die Aktien-Indizes in den USA eilen im neuen Jahr schon wieder von Rekordhoch zu Rekordhoch. Auch der DAX ist nicht mehr weit von seinem Allzeithoch bei knapp 13.600 Punkten entfernt. Der Konflikt zwischen den USA und dem Iran, der kurzzeitig zu einem Krieg zu eskalieren schien, ist zumindest an den Börsen wieder in den Hintergrund getreten.

Zur positiven Stimmung an den Börsen, die derzeit allen Widrigkeiten zu trotzen scheint, trägt auch die Aussicht auf eine echte Entspannung im Handelsstreit zwischen den USA und China bei. Am heutigen Mittwoch soll der „Phase-1-Deal“ unterzeichnet werden. Das wäre die erste echte Deeskalation, seit der Handelsstreit Anfang 2018 begann.

Aber reicht das aus, um den Aktienmärkten weltweit nicht nur kurzfristig, sondern anhaltend weiteren Auftrieb zu geben? Für die Beantwortung dieser Frage sind aus meiner Sicht zwei Punkte entscheidend:

1. Kann die Weltkonjunktur 2020 wieder an Dynamik zulegen?

Eine echte Entspannung im Handelsstreit würde erst einmal die Unsicherheit an den Märkten verringern und – um es in der Sprache der Börse auszudrücken – eine geringere Risikoprämie bei Aktien erlauben. Das heißt, wenn die Gefahr eines Konjunktureinbruchs gering ist, sind die Anleger bereit höhere Preise für Aktien zu bezahlen.

Tatsächlich kann die Weltwirtschaft den Prognosen der meisten Experten zufolge 2020 etwas stärker wachsen als 2019 (+3,0% gegenüber +2,9%). Das liegt aber nicht unbedingt an der Deeskalation im Handelsstreit, denn die beiden direkt beteiligten Länder USA und China werden 2020 voraussichtlich ein geringeres BIP-Wachstum aufweisen als 2019.

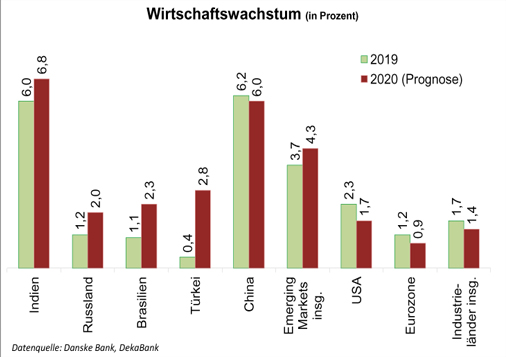

Schwellenländer 2020 mit stärkerem Wachstum

Dafür stehen aber einige Schwellenländer wieder vor besseren Zeiten, darunter Indien, Russland, Brasilien und die Türkei, wie die Grafik zeigt:

Das hat verschiedene hausgemachte Gründe. So erholen sich besonders die Türkei, Brasilien und Russland von ihren Wirtschaftskrisen – ohne dass allerdings die jeweiligen strukturellen Probleme gelöst wären.

Die deutliche Erholung in einigen Ländern trägt dazu bei, dass die Emerging Markets insgesamt mit +4,3% 2020 deutlich stärker wachsen als 2019 (+3,7%). Und auf die Gruppe der Schwellenländer entfallen inzwischen 52% der Weltwirtschaft!

Obwohl der wichtigste Auslandsmarkt der deutschen Industrie, China, weiter schwächelt, wird das höhere Wachstum in den anderen Schwellenländern auch zu einer Erholung der deutschen Konjunktur beitragen.

2. Sind Aktien zu hoch bewertet?

Diese Frage ist besonders schwierig zu beantworten. Üblicherweise wird zur Bewertung von Aktien und Aktien-Indizes das Kurs-Gewinn-Verhältnis herangezogen. Für diese Kennzahl wird einfach der aktuelle Kurs der Aktie zum Gewinn des Unternehmens je Aktie in einem bestimmten Geschäftsjahr ins Verhältnis gesetzt. Ein KGV von 10 bedeutet z.B., dass eine Aktie mit dem 10fachen ihres Jahresgewinns bewertet wird.

Das KGV ist bei allen Schwierigkeiten, die mit dieser Kennzahl verbunden sind, gut geeignet, um die Bewertung eines Aktien-Index im historischen Kontext zu beurteilen. Durch den starken Kursanstieg im Jahr 2019 sind die Aktienbewertungen an den meisten Börsen weltweit gestiegen, besonders stark in den USA.

Die Bewertung am US-Aktienmarkt ist nicht mehr weit davon entfernt, auf den höchsten Stand seit 2002 zu steigen (KGV von 18,6 gemessen am MSCI USA Index). Damals erreichten die Bewertungen wegen der Internetblase bislang unerreichte Höhen.

Der US-Aktienmarkt ist relativ teuer

Auch in Europa und anderen Regionen haben die KGV-Bewertungen in den letzten Monaten kräftig angezogen, sind aber von den Höchstständen früherer Jahre noch ein Stück entfernt. So beträgt das KGV für den Aktienmarkt der Eurozone etwa 14,6, beim letzten Hoch im Jahr 2015 lag die Bewertung bei etwa 16,5.

Im Gegensatz zu den USA scheinen die meisten Aktienmärkte weltweit im historischen Vergleich nicht besonders hoch bewertet. Das zeigt sich an der Entwicklung der Differenz des KGVs am US-Aktienmarkt zum KGV der übrigen Aktienmärkte weltweit (gemessen am MSCI World ohne US-Aktien).

Diese Differenz nimmt seit 2009 ständig zu und liegt aktuell bei einem Spitzenwert von 4,5. So manche Experten sprechen daher davon, dass andere Aktienmärkte – z.B. Europa – gegenüber dem US-Aktienmarkt Aufholpotenzial besitzen.

Allerdings würde die relativ hohe Bewertung von US-Aktien auch abnehmen, wenn die Kurse an der Wall Street fallen sollten. Das zeigt, dass man aus Bewertungsrelationen allein keine eindeutigen Schlüsse ziehen kann.

Das gilt im Übrigen auch für das absolute Bewertungsniveau. Aktien stehen in Konkurrenz zu anderen Anlageklassen, vor allem zu Anleihen. Die historisch niedrigen Renditen am Anleihemarkt könnten daher durchaus historisch hohe Bewertungen bei Aktien erlauben. Kurz gesagt: Es gibt wenige gute Alternativen zur Aktien-Anlage.

Pro und Contra steigende Aktienkurse

Die Aktienmärkte können durchaus weiter zulegen, die im historischen Vergleich hohen Bewertungen sind dafür kein Hinderungsgrund. Zum einen werden die Anleger risikofreudiger, wenn die geopolitischen Unsicherheiten sinken und die Weltkonjunktur stabil bleibt. Zum anderen bleiben die Leitzinsen der Notenbanken vorerst niedrig, was Anleihen unattraktiv macht.

Allerdings bleibt die Weltkonjunktur anfällig für Störungen von außen, so könnte der US-Präsident z.B. einen neuen Handelsstreit mit Europa und speziell Deutschland anzetteln.

Aber auch wenn sich die Weltkonjunktur besser als erwartet entwickelt, gibt es bremsende Effekte: In dem Fall würden nämlich die Notenbanken in den USA, der Eurozone und anderen Regionen früher als bisher erwartet aus der extrem expansiven Geldpolitik aussteigen. Steigende Zinsen könnten eine starke Korrektur an den Börsen auslösen.

Mein Fazit

2020 gibt es weder die fundamentalen Voraussetzungen für eine neue Aktien-Rallye noch für einen anhaltenden Abwärtstrend. Gegensätzliche Einflüsse sprechen dafür, dass sich die Börsen "durchlavieren".

Zwischenzeitliche Rallyes mit neuen Allzeithochs sind dabei ebenso möglich wie scharfe Korrekturen, bei denen die Aktien-Indizes ohne weiteres 20 bis 30% verlieren können. Das ist natürlich ein Risiko, würde aber langfristig orientierten Anlegern auch die Chance zum Einstieg bieten.

Podcast-Tipp

Explodiert Gold JETZT auf 2.000 Dollar?

Die gelben Edelmetalle haben in den letzten Woche genau das getan, was viele Anleger von ihnen erwarten. Sie sind nämlich dann gestiegen, wenn Aktien gefallen sind. Wie sind also die Aussichten für das Jahr 2020?

Höre Dir jetzt meinen Podcast dazu an:

→ Hier findest Du meinen Podcast auf Google (Smartphone, Tablet etc. mit Android)

→ Hier findest Du meinen Podcast auf Apple (Apple iPhone, iPad bzw. iTunes)

→ Hier findest Du meinen Podcast auf Spotify

|