Wachstum allein genügt nicht, es muss auch zu Gewinnen führen...

Liebe Leserin, lieber Leser,

die deutschen Nachrichten werden zwar von der Corona-Krise und den Maßnahmen gegen die Pandemie beherrscht, aber an den Aktien-Märkten steht seit langem schon die Erholung der Weltwirtschaft im Fokus. Und die ist angesichts eines wieder in Fahrt gekommenen Welthandels längst schon im Gange.

Für zusätzlichen Optimismus in der Wirtschaft sorgt die massive Ausgabenpolitik der Biden-Regierung in den USA. Denn dadurch ist klar: Das Wachstum wird auch nach der Öffnung der Wirtschaft und der Aufhebung der Corona-Beschränkungen anhalten. Für Investitionen bedeutet das langfristig ein stabiles Umfeld. Die US-Konjunktur wird damit mehr und mehr zum Wachstumstreiber für die Weltwirtschaft.

Die Weltwirtschaft wächst so stark wie seit 50 Jahren nicht

Nicht zuletzt deswegen hat der IWF seine Wachstums-Prognose für die Weltwirtschaft von +5,5 auf +6,0 Prozent angehoben – das ist ein historischer Wert, der zuletzt in den 1970er Jahren gemessen wurde.

Nach Aussage der IWF-Experten ist das maßgeblich auf die beispiellosen fiskalischen Maßnahmen der Regierungen zurückzuführen, allen voran der US-Regierung. Die US-Wirtschaft soll mit +6,4 Prozent so stark wachsen wie zuletzt Anfang der 1980er Jahre. Das ist doppelt so hoch wie die Prognose im letzten Oktober.

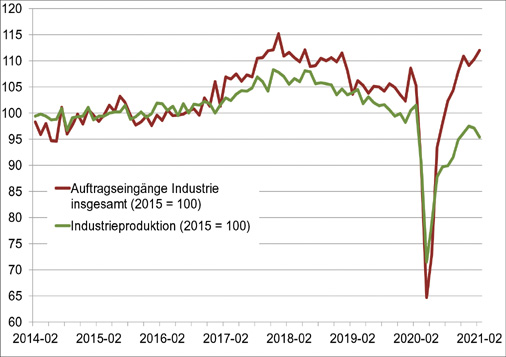

Für die deutschen Export-Unternehmen kommt die Wachstumsbeschleunigung in den USA zur rechten Zeit, denn die Nachfrage aus China wird voraussichtlich nicht mehr so stark steigen wie in den letzten Monaten. Dennoch wurden in der letzten Woche widersprüchliche Daten von der deutschen Industrie gemeldet:

Einerseits kletterten die Auftrags-Eingänge im Februar erneut um 1,2 Prozent gegenüber dem Vormonat – es ist der neunte Anstieg in den letzten 10 Monaten. Inzwischen liegen die Auftrags-Eingänge sogar 15 Prozent über dem Stand von vor der Corona-Krise. Treiber dieser Entwicklung ist vor allem die Auslands-Nachfrage.

Andererseits fiel aber die Produktion in der Industrie im Februar überraschend um 1,8 Prozent gegenüber dem Vormonat. In der Grafik zeigt sich das an der zuletzt unterschiedlichen Richtung der beiden Kurven:

Das Angebot kann mit der Nachfrage nicht Schritt halten

Doch warum gibt es diese Diskrepanz, warum steigen die Bestellungen deutlich stärker als die Produktion? Hauptgrund dafür sind Lieferengpässe bei vielen Rohstoffen und Komponenten.

Der weltweite Mangel an Computer-Chips für die Auto-Industrie ist dafür nur ein Beispiel, auch bei bestimmen Kunststoff- und Stahlprodukten gibt es Knappheit. Das führt dazu, dass die Auftragsbücher immer dicker werden und die nicht abgearbeiteten Bestellungen auf ein Rekordniveau steigen. Zudem greifen die Unternehmen auf ihre Lagerbestände zu und bauen diese ab.

Aus Sicht der Unternehmen ist das eine zweischneidige Entwicklung: Einerseits geben die vollen Auftragsbücher Planungssicherheit z.B. für Investitionen. Andererseits sorgt die Knappheit in vielen Bereichen für steigende Kosten und damit für Druck auf die Gewinnmargen.

Ein Vorgeschmack auf die Zukunft?

Volkswirtschaftlich gesehen verschieben die Lieferengpässe Produktion und damit Wachstum in die Zukunft. Die aktuellen Lieferengpässe haben viel mit der Corona-Krise zu tun und dürften vorübergehend sein.

Allerdings ist diese Situation meiner Ansicht nach auch ein Vorgeschmack darauf, wozu es in den nächsten Monaten und Jahren auch angesichts der – vor allem in den USA – vorgesehenen massiven Investitionen in die Infrastruktur und bestimmte Sektoren wie Erneuerbare Energien kommen dürfte: Der Markt kann die Nachfrage gar nicht so schnell aufnehmen.

Hohe Preissteigerungen für Rohstoffe und Vorprodukte und auch steigende Löhne werden die Gewinne der Unternehmen bremsen. Das sollten langfristig orientierte Anleger bei ihren Entscheidungen berücksichtigen und sich nicht vom Versprechen hoher Wachstumsraten allzu sehr blenden lassen.

Genau diese Gefahr sehe ich allerdings. Viele Fragen von Lesern und Zusehern meiner Videos drehen sich darum, welche Branchen denn von den Investitionen der Regierungen und vom erwarteten Wirtschafts-Wachstum der nächsten Jahre besonders profitieren. Was ist die nächste "heiße Branche"?

Solche Überlegungen sich durchaus naheliegend. Wer sich der Börse in den letzten Monaten, eigentlich im gesamten Zeitraum seit dem Jahr 2008, genähert hat, könnte zum Schluss kommen, dass außergewöhnliche Renditen nur mit Wachstums-Aktien zu erzielen sind.

Der Eindruck trügt nicht, hier wurde Geld verdient, dafür reicht ein Blick auf die Technologie-Börse Nasdaq und ein Vergleich des Index mit den anderen beiden wichtigen US-Indizes. So muss es aber nicht weitergehen.

Der Buchwert als Grundlage ist überholt

Häufig setzen Anleger Wachstums-Aktien mit Technologie-Werten gleich, denn in keinem anderen Sektor finden sich derart viele interessante und viel versprechende Stories. Dennoch geht es eigentlich um etwas anderes: Ein Value-Ansatz beruht, wie der Name schon sagt, auf der Bewertung eines Unternehmens. Die Art des Unternehmens ist dabei weniger entscheidend.

Dabei haben sich klassische Value-Analysten früherer Tage oft auf den Buchwert gestützt. Unternehmen wie Amazon, Microsoft oder Facebook bauen allerdings in der Regel keine (eigenen) großen Fabriken und kaufen dementsprechend auch keine Grundstücke, auf denen dann weitere Gebäude errichtet werden. Dennoch handelt es sich um extrem profitable Unternehmen, trotz eines vermeintlich niedrigen Buchwertes.

Die „neuen“ Value-Aktien

Meines Erachtens werden die Bewertungen in der nächsten Zeit wieder eine deutlich größere Rolle spielen. Dieser Effekt könnte durchaus nachhaltig sein, je stärker die Erwartungshaltung wächst, dass die längste Zeit der Nullzinsen hinter uns liegt.

Ob Technologie oder Old Economy wird dann weniger wichtig sein als die Frage, ob und wann ein Unternehmen Geld verdient. Die Zeiten, in denen nur die Fantasie ausreichen musste, um sich vorstellen zu können, dass „irgendwann“ der Rubel rollt, sind wohl erst mal vorbei.

Mein Fazit

An der Börse sind derartige Übergangphasen nicht ganz einfach zu handhaben. Jedenfalls solltest Du Dich gerade in der langfristigen Anlage nicht von Mode-Themen und guten "Stories" allzu sehr blenden lassen. In der Geldanlage geht es immer auch ums Verkaufen. Trends werden gerne befeuert und z.B. auch von Fonds-Gesellschaften und anderen Emittenten mit der Auflage neuer Produkte genutzt.

Vielleicht kannst Du es schon nicht mehr hören, aber es wird leider so oft dagegen verstoßen, dass ich es immer wiederholen muss: In der langfristigen Aktien-Anlage ist Diversifikation wichtig und die fundierte Einschätzung des einzelnen Unternehmens muss im Vordergrund stehen – die Wachstums-Aussichten in der Branche sind dabei ein wichtiger Aspekt, aber eben nur einer von mehreren.

Im aktiven Handel, also der kurz- und mittelfristigen Anlage ist es allerdings durchaus sinnvoll Trends zu nutzen. Hier wird es aber in Zukunft noch wichtiger sein, Verlustbringer nicht zu verbilligen und die Stopps konsequent einzuhalten.

Mein Podcast-Tipp:

1.000 Euro passives Einkommen

pro Monat – realistisch?

1.000 Euro passives Einkommen pro Monat, also Geld, für das ich nichts tun muss. Das ist an der Börse durchaus möglich und ist sogar relativ einfach zu bewerkstelligen. Wie viel Kapital man dafür braucht und für wie sinnvoll ich diese Strategie halte, berichte ich Dir heute.

Höre Dir jetzt meinen Podcast dazu an:

→ Hier findest Du meinen Podcast auf Google (Smartphone, Tablet etc. mit Android)

→ Hier findest Du meinen Podcast auf Apple (Apple iPhone, iPad bzw. iTunes)

→ Hier findest Du meinen Podcast auf Spotify

Und bitte nicht vergessen eine positive Bewertung/konstruktive Rezension abzugeben, vielen Dank ;-)

|