Deutsche Auto-Aktien: Einstiegschance?

Liebe Leser,

als wäre der Dieselskandal nicht schon genug an Belastung, jetzt nimmt auch noch der US-Präsident die deutsche Autoindustrie ins Visier. Nach den Zöllen auf Stahl und Aluminium droht Donald Trump mit Einfuhrabgaben auf PKWs in Höhe von 25%.

Das ließ die Kurse der deutschen Auto-Aktien im DAX, nämlich BMW, Daimler und Volkswagen in den letzten Wochen kräftig nachgeben.

Während sich der deutsche Aktienmarkt insgesamt trotz allem Trump-Gepolter nach dem G7-Gipfel relativ robust präsentierte, werden die Auto-Aktien von den Anlegern derzeit gemieden. Daran ist aber nicht nur Donald Trump schuld, sondern auch die Salamitaktik der Automanager bei der Aufklärung des Abgasskandals.

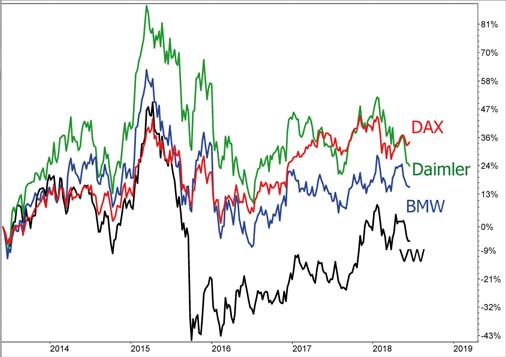

In den letzten Tagen war davon besonders Daimler betroffen, die Aktie fiel wegen des Rückrufs hunderttausender Autos auf den tiefsten Stand seit September 2017:

Die Daimler-Aktie notiert inzwischen 17% unter ihrem Jahreshoch.

Hohe Dividendenrendite locken

Ist das nur der Anfang eines weiteren Kursrückgangs oder ist es die Chance zum Einstieg, nicht nur bei Daimler, sondern auch bei BMW und Volkswagen? Immerhin fahren die Konzerne Rekordgewinne ein und vor allem die Aktien von Daimler und BMW weisen überdurchschnittliche Dividendenrenditen von 5,9 und 4,7% auf. Auch die VW-Aktie bietet noch eine Dividendenrendite von 3,4%.

Um diese Frage beantworten zu können, müsste man wissen, ob Donald Trump die angedrohten Zölle auf Automobile und Automobilteile tatsächlich verhängt. Momentan ist noch nicht einmal sicher, ob er das im Alleingang darf, denn dafür müsste die Autoindustrie als wichtig für die nationale Sicherheit eingestuft werden.

Ich will hier nicht die Psyche von Donald Trump deuten, daran versuchen sich schon genügend andere. Entscheidend ist, dass die Möglichkeit einer drastischen Anhebung der Zölle besteht.

Fein austariertes System von Zöllen

Ebenfalls will ich nicht näher darauf eingehen, ob die Forderungen des US-Präsidenten berechtigt sind, das würde zu weit führen. Sie sind jedenfalls nicht komplett von der Hand zu weisen. Studien gehen davon aus, dass die EU unter dem Strich etwas protektionistischer ist, sprich ihre Wirtschaft mehr mit Zöllen und anderen Maßnahmen abschottet, als die USA.

Aber die Zölle auf die unterschiedlichen Produkte sind ein im Rahmen der Welthandelsorganisation WTO fein austariertes System nach dem Motto: Du verlangst etwas höhere Zölle bei Autos, dafür schütze ich eine andere Branche mit Zöllen. So erheben z.B. die USA höhere Zölle auf Textilien aus Europa.

Die USA schützen ihre Autoindustrie ebenfalls

Das alles ist viel zu komplex für jemanden, der nach einfachen Lösungen sucht. Schon allein die Zölle im Autosektor sind kompliziert. So viel ist jedenfalls richtig: Europäische Importeure von US-Autos müssen einen Zoll von 10% zahlen, während US-Importeure für europäische PKWs nur 3% entrichten müssen.

Die USA schützen aber auf der anderen Seite die hohen Gewinne der eigenen Hersteller bei den in den USA beliebten SUVs und Pickups schon jetzt mit einem Importzoll von 25 Prozent.

Nimmt man das Volumen der jeweiligen Autoimporte inklusive SUVs und Pickups und stellt die tatsächlich gezahlten Zölle in Rechnung, dann schrumpft der Abstand bei den Zöllen nach Angaben des Bundeswirtschaftsministeriums auf 4,3% in den USA zu 3,1% in Europa.

6 interessante Fakten

Aber die Annahme, solche Fakten würden einen Populisten wie Donald Trump interessieren, wäre höchst naiv. Trotzdem möchte ich hier – ohne jeglichen Anspruch auf Vollständigkeit – noch weitere Fakten nennen, die eine Einordnung der möglichen Folgen für die deutsche Autoindustrie erleichtern sollen:

1. Die USA importieren viel mehr Autos als sie exportieren. Das erklärt, warum Trump besonders diese Branche im Visier hat. Der offiziellen US-Statistik zufolge wurden 2017 8,3 Millionen Autos im Wert von 192 Milliarden Dollar importiert. Exportiert wurden aber nur knapp 2 Millionen Autos im Wert von 57. Mrd. USD.

2. Deutschland ist verbal zwar das Hauptangriffsziel on Donald Trump, es rangiert bei den US-Importen aber tatsächlich nur auf Rang vier. 2,4 Millionen der importieren Autos kamen 2017 aus Mexiko, 1,8 Millionen aus Kanada, 1,7 Millionen aus Japan und 500.000 aus Deutschland.

3. Autos und Zubehör sind die wichtigsten Exportprodukte Deutschlands. Auf sie entfallen etwa 19% aller Ausfuhren. Handelsbeschränkungen treffen Deutschland in diesem Bereich besonders hart. Die meisten Güter gehen in EU-Länder, größter einzelner Handelspartner sind die USA (8,9%) und China (6,3%).

4. Die deutschen Hersteller importieren nicht nur Autos in die USA, sie produzieren dort auch. Besonders BMW und Daimler betreiben große Werke in den USA. BMW ist nach eigenen Angaben nach dem Exportwert sogar der größte Autoexporteur der USA.

In den Werken deutscher Hersteller arbeiten rund 36.500 Menschen, bei Zulieferern sind weitere 80.000 beschäftigt. Nur Porsche hat in den USA keine eigene Produktion.

5. Die Autokonzerne sind international. Der Sitz der Zentrale sagt nicht mehr viel darüber aus, wo das Auto, in dem Sie sitzen, produziert wurde. BMW und Daimler bauen bspw. in den USA Modelle, die sie wieder nach Deutschland und in andere Länder exportieren und importieren dafür wiederum andere Modelle in die USA.

6. Nach Angaben des Marktforschungsinstituts Autodata produzieren europäische Hersteller nur rund 30% ihrer 2017 in den USA verkauften Fahrzeuge in Nordamerika. Dagegen produzieren die japanischen und koreanischen Hersteller 70% ihrer Autos dort.

Was aber wären die Folgen, wenn die USA tatsächlich den angedrohten Zoll von 25 Prozent auf Autos und Autoteile erheben?

Das ifo-Institut für Wirtschaftsforschung beziffert die Kosten der US-Autozölle für Deutschland auf rund fünf Milliarden Euro – alles andere als Peanuts. Auf alle 28 EU-Länder kämen Belastungen von 8,5 Mrd. Euro zu. Für Japan wären es 4,3 Mrd. Euro zu, für Korea 2,3 Mrd. Euro und für China 1,7 Mrd. Euro.

Diese Berechnungen geben einen Anhaltspunkt, aber sie sind mit Vorsicht zu genießen, denn sie gehen vom Status Quo aus. Tatsächlich würden aber die Zölle die gesamte Branche umkrempeln, zumindest was den nordamerikanischen Markt betrifft.

Denn keine Branche ist weltweit so stark vernetzt wie die Autoindustrie. Eine drastische Zollerhöhung würde bestehende Lieferketten zerreißen.

Made in USA?

Wo ein Auto zusammengebaut wird, sagt nur noch wenig darüber aus, woher die einzelnen Teile stammen. Die US-Webseite Cars.com stellt z.B. jedes Jahr eine Liste der Modelle zusammen, die zu mindestens 75% in den USA produziert werden. 2016 waren der Toyota Camry und ein Honda die Sieger.

Erst auf Platz sechs landete ein Chevrolet-Modell von General Motors. Das aktuelle Modell des Chevy Cruze bezieht nur noch 44% der Teile aus den USA und Kanada. Noch vor fünf Jahren waren es immerhin 60% gewesen.

Zwei Konsequenzen, die Donald Trump offenbar so nicht auf dem Schirm hat:

1. Alle Hersteller weltweit wären von den Zöllen betroffen, auch die US-Konzerne Ford und General Motors, die großenteils in Mexiko und Kanada produzieren lassen.

2. Wenn keine Übergangszeit vereinbart wird, damit die Autokonzerne neue Lieferketten aufbauen können, bleibt den Herstellern nichts anderes übrig, als die Zölle zu zahlen. Die Verkaufspreise müssten steigen und die Absatzzahlen würden sinken.

Schon lange entwickeln sich die Auto-Aktien schwächer als der DAX. Während der DAX Kursindex in den letzten 5 Jahren um etwa 35% zulegte, gab es bei der VW-Aktie sogar einen Rückgang.

Wie sich die Zölle auf die Umsätze und Gewinne der einzelnen Unternehmen auswirken, hängt davon ab, wie flexibel sie auf die neuen Rahmenbedingungen reagieren können – und welche Marktposition sie haben, um höhere Preise durchzusetzen.

Gerade die deutschen Hersteller von Luxusautos könnten verstärkt in andere Märkte ausweichen, z.B. nach China, das angekündigt hat, seinerseits die Einfuhrzölle auf Autos zu senken.

Ob die deutsche Exportindustrie wirklich 5 Milliarden Euro verlieren würde, wie vom ifo-Institut berechnet, ist daher höchst ungewiss. Sicher ist aber, es gäbe negative Folgen für das Wachstum weltweit, für die Preisentwicklung und auch für die Gewinne der Autokonzerne.

Mein Fazit

Sollte Donald Trump die angedrohten höheren Zölle auf Autos durchsetzen, dann würden die deutschen Auto-Aktien unter Druck bleiben. Allein schon die Unsicherheit über die wirtschaftlichen Folgen würde die Anleger dazu veranlassen, die Aktien zu meiden.

Kommt es nicht zu den Zöllen, dann dürften die Aktien von Daimler, BMW und Volkswagen darauf positiv reagieren. Doch darauf zu setzen, ist reine Spekulation. Das sollten Sie nur als erfahrener Anleger tun, der sich der Risiken bewusst ist. Ich traue mir jedenfalls keine Prognose zu, ob die Zölle kommen oder nicht.

Als langfristiger Anleger sind meiner Ansicht nach ganz andere Punkte wichtig: Die gesamte Autobranche ist im Umbruch, nicht wegen Donald Trump, sondern weil sich die Art und Weise der Mobilität ändert. Das geht vom Elektroantrieb über selbstfahrende Autos bis zu Car-Sharing-Diensten.

Ich zähle nicht zu den Skeptikern, die sagen, dass die deutschen Konzerne hier technologisch den Anschluss verpasst haben. Aber die notwendigen Investitionen nagen am Gewinn und das wird Kursgewinne bei den Aktien in den nächsten Jahren erschweren.

Auto-Aktien zählen daher nicht zu meinen Favoriten bei der langfristigen Geldanlage, weder deutsche noch solche aus anderen Ländern.

|