Ein Dividenden-König und ein

Wachstums-Star aus dem DAX!

Liebe Leserin, Lieber Leser,

wie Sie vielleicht aus meinen Videos und Reports wissen, lege ich meinen Fokus keineswegs nur auf deutsche Aktien. Im Gegenteil: Im Ausland sind häufig attraktivere Titel zu finden. Im Zukunfts-Depot unseres Premium-Anlagemagazins "Rendite-Spezialisten" stammen nur 2 von 16 Aktien aus Deutschland.

Häufig werde ich aber gefragt, welche Aktien aus dem DAX meine Favoriten wären. Wenn ich drei Titel nennen müsste, bei denen ich langfristig großes Potenzial sehe, dann würde neben der Münchener Rück, die sich auch in unserem Zukunfts-Depot befindet, die Software-Aktie SAP dazu gehören.

Beide möchte ich im Folgenden etwas ausführlicher für euch analysieren. Die dritte Aktie nehme ich dann nächste Woche genauer unter die Lupe.

Münchener Rück: Dividenden-König aus dem DAX

Die meisten werden schon von der Münchener Rück gehört haben. Aber was machen eigentlich Rückversicherer? Man unterscheidet zwischen sogenannten Erstversicherern wie etwa der Allianz und den Rückversicherern.

Etwas vereinfacht ausgedrückt, versichern sich die Erstversicherer bei den Rückversicherern gegen Großschäden und unerwartete Belastungen. Als Hauseigentümer haben Sie beispielsweise in aller Regel auch eine Wohngebäudeversicherung abgeschlossen, die Sie vor finanziellen Schäden bei Sturm und Brand schützt.

Die Versicherungsgesellschaft wird solange Geld an ihren Kunden verdienen, wie die Summe der Beiträge höher ist als die Summe der Auszahlungen im Schadensfall. Dazu muss sie wissen, mit welcher Wahrscheinlichkeit Gewitterstürme auftreten, Orkane Landschaften verwüsten oder Überschwemmungen die Keller volllaufen lassen.

Hier kommt der Rückversicherer ins Spiel, dessen Arbeit sich mit einem Wort beschreiben lässt: Risikokalkulation. Übersteigen die Schadensfälle des Erstversicherers den Durchschnitt, dann springt der Rückversicherer ein.

Besonders große Schäden z.B. durch Hurrikans, Erdbeben oder Überschwemmungen belasten die Bilanz, führen aber später zu höheren Prämien.

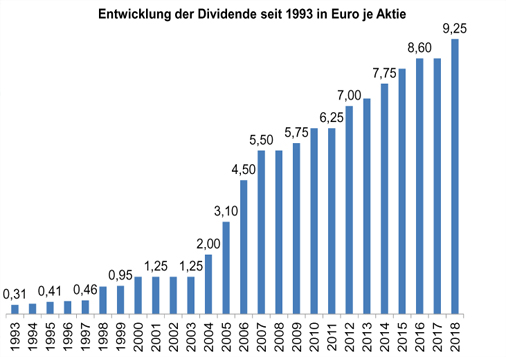

Stabile Ausschüttungen seit 1970

Die Münchener Rück ist aus meiner Sicht der „Dividenden-Aristokrat“ schlechthin. Mit solchen Aktien muss man sich eigentlich kaum beschäftigen, denn ihre Ausschüttungen kommen mit der Regelmäßigkeit eines Schweizer Uhrwerks.

Egal ob Jahrhundertkatastrophen, Finanzkrisen oder Nullzinsphasen, das Unternehmen hat seine Ausschüttungen seit 1970 nie gesenkt. Dafür aber in den letzten zehn Jahren achtmal erhöht.

Für das Jahr 2008 betrug die Auszahlung 5,50 Euro, im Jahr 2018 waren es 9,25 Euro. Dies entspricht seit Jahren absoluten Top-Renditen von 4% bis 5%. Nach zehn Jahren ist damit schon weit über die Hälfte des Investments zurückgeflossen, selbst wenn sich die Aktie nicht von der Stelle bewegt.

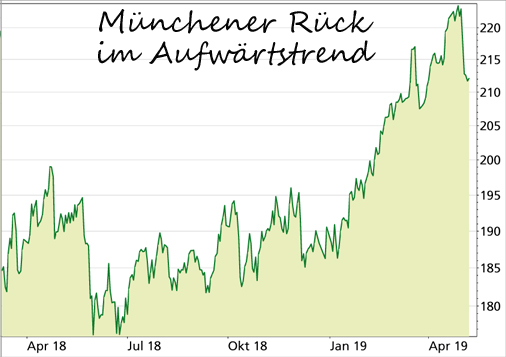

Tatsächlich hat sie sich in diesem Zeitraum aber etwa verdoppelt und handelt in einem Aufwärtstrend, der uns auch in unruhigen Zeiten gut schlafen lässt.

Aktien-Kennzahlen: Münchener Rück |

WKN / ISIN: |

843002 / DE0008430026 |

Marktkapitalisierung: |

30,552 Mrd. Euro |

KGV 2019e / 2020e: |

11,6 / 10,5 |

Dividendenrendite 2019e: |

4,6% |

Mein Fazit zur Münchener Rück

Neben der hohen und stabilen Dividendenrendite sprechen noch weitere Gründe für die Aktie:

1. Die starke Marktposition. Mit der Swiss Re gibt es nur einen ähnlich großen Rückversicherer. Dazu einige wenige kleinere.

2. Auch in Krisenzeiten wird Geld verdient. Es besteht keine große Abhängigkeit von Wirtschaftszyklen.

3. Dieser Wert profitiert von steigenden Zinsen! Im Allgemeinen wirken sich steigenden Zinsen negativ auf die Entwicklung von Aktien aus. Da ein großer Teil der Kapitalanlagen des DAX-Konzerns aber in festverzinslichen Wertpapieren steckt, hätte ein steigender Zins positive Auswirkungen auf die Bilanz. Damit ist die Aktie eine ideale Beimischung in jedem langfristigen Portfolio.

SAP: Wachstumsstarker Technologie-Konzern

SAP ist nicht nur der deutsche Vorzeige-Konzern in Bezug auf Unternehmens-Software, es ist auch die wertvollste deutsche Aktiengesellschaft und wird in einem Atemzug mit den großen US-Konzernen genannt.

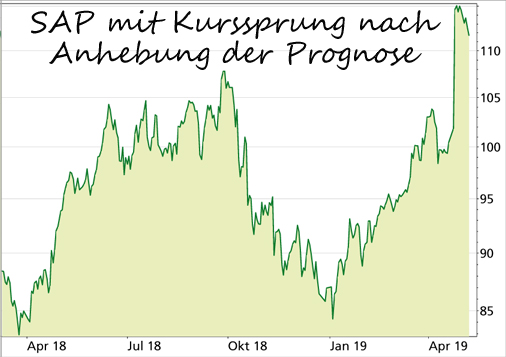

In den letzten Jahren hat SAP große Investitionen getätigt, um das eigene Angebot in die Cloud zu verlagern und als Miet-Software anzubieten. Das zahlt sich mehr und mehr aus, wie auch die Zahlen für das 1. Quartal 2019 zeigten. Der Umsatz stieg vor allem dank des hohen Wachstums bei der Mietsoftware um 16%.

Allerdings musste der Vorstand einen Quartalsverlust bekannt geben, was vor allem auf einmalige Kosten wegen eines stärkeren Umbaus zurückzuführen ist. 4.400 Mitarbeiter werden umgeschult, versetzt oder in den Vorruhestand geschickt, um die Belegschaft für die neuen Dienstleistungen fit zu machen.

Der operative Gewinn nimmt zu

Der operative Gewinn – bei dem solche Einmalaufwendungen keine Rolle spielen und der daher für die langfristige Entwicklung des Unternehmens aussagekräftiger ist – legte dagegen im 1. Quartal erneut zu.

Und zwar so stark, dass Vorstands-Chef McDermott die Prognose für die nächsten Jahre deutlich anhob. Demnach soll die operative Gewinnmarge von derzeit etwa 29% auf 34% steigen. Das wäre enorm!

Der Aktienkurs schoss daher im Anschluss an dieses Statement nach oben, konsolidierte anschließend aber wieder:

Aktien-Kennzahlen: SAP |

WKN / ISIN: |

716460 / DE0007164600 |

Marktkapitalisierung: |

138,207 Mrd. Euro |

KGV 2019e / 2020e: |

31,4 / 25,2 |

Dividendenrendite 2019e: |

1,4% |

Allerdings muss man dazu sagen, dass SAP-Chef Bill McDermott ein notorischer Optimist ist. Er wird seit Jahren nicht müde die Unterbewertung der eigenen Aktie zu betonen und will die Marktkapitalisierung in den nächsten Jahren auf 300 Milliarden Euro steigern. Das entspräche ausgehend vom aktuellen Stand mehr als einer Verdoppelung!

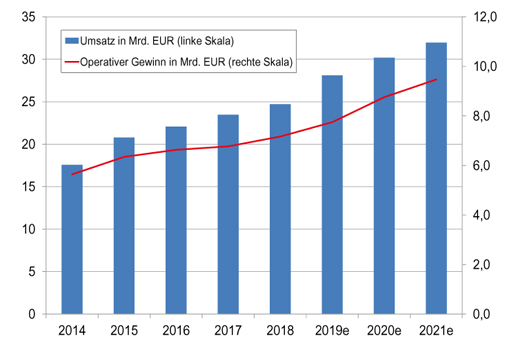

Die Grafik zeigt das Wachstum von Umsatz und operativem Gewinn in den letzten Jahren:

Seit 2014 belief sich das Wachstum beim Umsatz auf 8,9% pro Jahr und die Zunahme beim operativen Gewinn auf 6,2% pro Jahr. In den nächsten drei Jahren rechnen die Aktien-Analysten im Durchschnitt mit einem Plus von 8,8% pro Jahr beim Umsatz und von 9,6% pro Jahr beim operativen Gewinn.

Mit anderen Worten: Die Investitionen in die Cloud-Dienste sollen sich verstärkt auszahlen und zu einer überproportionalen Zunahme des Gewinns führen. Diese Prognosen sind allerdings deutlich nüchterner als das, was McDermott in Aussicht stellt. Geht es nach dem SAP-Chef, dann wächst der Gewinn noch deutlich stärker.

Mein Fazit zu SAP

SAP ist auf einem guten Kurs, die Investitionen in die Cloud-Dienste zahlen sich mehr und mehr aus. Auch in den nächsten Jahren dürften Umsatz und Gewinn deutlich wachsen.

Das größte Risiko für die Aktie besteht darin, dass SAP seinen aktuellen technischen Vorsprung nicht halten kann oder dass neue Dienste dem Unternehmen Konkurrenz machen. Auch der übergroße Optimismus von SAP-Chef McDermott birgt das Risiko von Enttäuschungen.

Wenn Sie sich für die charttechnische Einschätzung zu beiden Aktien interessieren, dann können Sie sich mein Video "Die 3 besten DAX-Aktien!" ansehen.

Podcast-Tipp

Die Lösung der Schulden-Krise!

Die Staatsschulden in der ganzen Welt explodieren. Die Wirtschaft mag momentan noch ganz gut laufen, aber wir brauchen immer mehr Geld, um diese Wirtschaft auch am Laufen zu halten.

Es gibt nicht wenige die sagen, es ist nur noch eine Frage der Zeit, bis die Industrie-Staaten unter der Last der Schulden zusammenbrechen. Aber, es gibt eine Lösung! Mehr dazu, in dieser Podcast-Episode...

Hören Sie sich jetzt meinen Podcast dazu an:

→ Hier finden Sie meinen Podcast auf Google (Smartphone, Tablet etc. mit Android)

→ Hier finden Sie meinen Podcast auf Apple (Apple iPhone, iPad bzw. iTunes)

→ Hier finden Sie meinen Podcast auf Spotify

|