Drägerwerk stellt Beatmungsgeräte und Atemschutzmasken her...

Liebe Leserin, Lieber Leser,

Drägerwerk, dessen Aktie im Nebenwerte-Segment SDAX gehandelt wird, stellt unter anderem Beatmungsgeräte für die Intensiv- und Notfallmedizin her – nach Angaben der Lübecker gehört das Unternehmen in diesem Segment zu den Weltmarktführern. Auch Schutzanzüge für das Krankenhaus-Personal sowie Atemschutzmasken gehören zum Produktportfolio.

Die Produktion wurde in allen Bereichen stark hochgefahren. Anfang März sorgte die Meldung für Furore, dass die Bundesregierung einen Großauftrag zur Lieferung von 10.000 Beatmungs-Geräten an Drägerwerk vergeben hat. Die Abwicklung des Auftrages wird sich über das ganze Jahr erstrecken, weshalb die Produktionskapazitäten in Lübeck erheblich ausgeweitet werden.

Geliefert werden soll auch persönliche Schutzausrüstung für das Personal in Krankenhäusern. Um die hohe Nachfrage zu bewältigen, wird im Drei-Schichtbetrieb gearbeitet.

Großauftrag aus den USA

Aber Drägerwerk agiert auch international. Vom US-Gesundheitsministerium erhielt das Unternehmen Ende März einen Großauftrag für sogenannte FFP2-Masken. Die Anzahl "bewege sich im höheren zweistelligen Millionenbereich", die Masken werden in den kommenden 18 Monaten ausgeliefert. Drägerwerk plant die Produktion in einer eigenen Fabrik an der Ostküste der Vereinigten Staaten ab September.

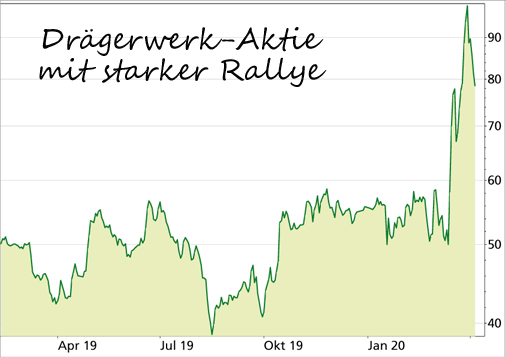

Das klingt aus Unternehmenssicht sehr gut. Es ist daher kein Wunder, dass sich der Aktienkurs Mitte März in kurzer Zeit verdoppelte. Anschließend bröckelte der Kurs aber wieder ab. Warum? Und ist die Aktie jetzt kaufenswert?

Kennzahlen: Drägerwerk AG & Co. KG Vorzugs-Aktien |

WKN / ISIN: |

555063 / DE0005550636 |

Marktkapitalisierung: |

1,217 Mrd. EUR |

| KGV2020e / KGV2021e: |

19,5 / 21,7 |

Dividendenrendite 2020e: |

0,5% |

Als langfristiger Anleger solltest Du Dich von positiven Meldungen und solchen "Hypes" nicht blenden lassen, sondern hinter die Kulissen blicken. Natürlich scheint es reizvoll, genau die Aktien von Unternehmen zu kaufen, deren Produkte derzeit mehr als alles andere benötigt werden.

Spekulationen führen zu irrationalen Kurssprüngen

Allerdings sind derzeit viele spekulative Anleger unterwegs, die genau solche Aktien suchen, um von kurzfristigen Kursbewegungen zu profitieren. Das führt zu Übertreibungen. Gerade bei der Aktie eines relativ kleinen Unternehmens wie Drägerwerk kann es daher zu Kurssprüngen kommen, denn das Angebot an Aktien kann die Nachfrage nicht aufnehmen.

Speziell bei Drägerwerk befinden sich zudem relativ wenige der Aktien im freien Handel, der größte Anteil der Aktien liegt in Familienhand, das gilt besonders für die in der Hauptversammlung stimmberechtigten Stamm-Aktien. Im SDAX notiert sind übrigens die Vorzugs-Aktien, die kein Stimmrecht, aber dafür eine etwas höhere Dividende bieten.

Umsatz ist nicht gleich Gewinn

Viele Anleger verlieren zudem die fundamentalen Kennzahlen aus dem Blick. Ein starker Anstieg beim Umsatz ist schön, aber Umsatz ist nicht Gewinn. Drägerwerk ist in einem Bereich der Medizin-Technik tätig, in dem die Gewinnmargen sehr gering sind.

2019 belief sich bei einem Umsatz von 2,8 Mrd. Euro die Marge beim operativen Gewinn (EBIT) gerade einmal auf 2,4%. Es ist nicht davon auszugehen, dass diese Marge dauerhaft steigt.

Zum einen ist sich die Unternehmensführung von Drägerwerk ihrer gesellschaftlichen Verantwortung bewusst und hat die Preise für die Beatmungs-Geräte nicht erhöht. Zum anderen steigen mit der Kapazitätsausweitung auch die Kosten. Es werden mehr Fachkräfte benötigt, Zuschläge für Nacht- und Feiertagsarbeit werden fällig und die Investitionen in neue Kapazitäten schmälern ebenfalls den Gewinn.

Darüber hinaus ist Drägerwerk international aufgestellt und hat Werke in China und mehreren anderen Ländern. Das Unternehmen ist daher wie alle anderen auch von Lieferproblemen betroffen, was ebenfalls die Kosten erhöht.

Langfristig eine höhere Nachfrage?

Doch wie sieht es langfristig aus? Drägerwerk wird voraussichtlich noch längere Zeit von der erhöhten Nachfrage nach Medizintechnik-Produkten profitieren. Aber wird es wirklich einen "Superzyklus" bei Beatmungs-Geräten, wie mache Aktien-Experten annehmen?

Die aktuelle Krise führt in vielen Ländern bereits zu einem Ausbau der Kapazitäten in der Intensiv-Medizin, möglicherweise wird das auch langfristig als ausreichend angesehen. Vermutlich werden aber viele Länder wie jetzt die USA eigene Produktionskapazitäten für Atemschutz-Masken aufbauen. Das könnte weitere Aufträge für Drägerwerk bedeuten.

Aber die Gewinnmarge bei diesen Produkten ist gering und die Konkurrenz schläft nicht und wird sich ebenfalls um solche Aufträge bemühen. Unter dem Strich bringt die Corona-Krise zwar einen Umsatzschub, aber die Gewinnmarge bleibt gering.

Selbst wenn sich der Gewinn 2020 mehr als verdoppeln sollte – Prognosen sind in diesen Zeiten besonders schwierig – wäre die Aktie mit einem Kurs-Gewinn-Verhältnis von etwa 20 gut bewertet. Zumal das Gewinnwachstum nicht anhalten dürfte.

Mein Fazit

Drägerwerk ist soweit ich das beurteilen kann, ein Unternehmen, das seine gesellschaftliche Verantwortung ernst nimmt. Damit steht es exemplarisch für viele deutsche mittelständische Unternehmen, die sich mehrheitlich im Familienbesitz befinden. Die nachhaltige Unternehmensentwicklung steht hier im Vordergrund, nicht unbedingt die kurzfristige Steigerung des Gewinns und des Aktienkurses.

Welche Folgen die zu erwartende Neuordnung des Gesundheitsmarkts für das Geschäft von Drägerwerk langfristig haben wird, lässt sich kaum abschätzen. Die Nachfrage nach den Produkten des Unternehmens dürfte dauerhaft gesichert sein, aber ob das auch positive Auswirkungen auf die Gewinnmarge hat, ist offen.

Die Aktie ist meiner Ansicht nach langfristig durchaus interessant, allerdings sollten Anleger Geduld haben, im Bereich zwischen 60 und 65 Euro liegt eine starke charttechnische Unterstützung.

Mein Podcast-Tipp:

Lufthansa & TUI

– Sofort verkaufen!

Wenn ich jetzt auf ein Finanzportal gehe und mir die Aktie von TUI anschaue, sehe ich, dass für das nächste Jahr eine Dividendenrendite von über 10% erwartet wird. Ähnlich sieht es bei der Lufthansa-Aktie aus. Das ist allerdings die Vergangenheit. Vergesst die Dividende, sie ist Geschichte!

Ich zeige Dir heute exemplarisch an einigen Werten dass es Aktien geben wird, die zu den Krisen-Gewinnern gehören werden, aber eben auch viele, die man jetzt verkaufen muss.

Höre Dir jetzt meinen Podcast dazu an:

→ Hier findest Du meinen Podcast auf Google (Smartphone, Tablet etc. mit Android)

→ Hier findest Du meinen Podcast auf Apple (Apple iPhone, iPad bzw. iTunes)

→ Hier findest Du meinen Podcast auf Spotify

Und bitte nicht vergessen eine positive Bewertung/konstruktive Rezension abzugeben, vielen Dank ;-)

|