2 heiße DAX-Aktien für 2018? Die habe ich zusammen mit den Kollegen von Mission Money in einem neuen Video besprochen. Zudem zeige ich Ihnen eine Top Bank-Aktie aus den USA! Hier klicken und das Video gleich ansehen...

Steigende Zinsen schocken die Börsen!

Liebe Leserinnen und Leser,

dieser Stimmungswechsel kam recht abrupt: Markierte der US-Index S&P 500 am 26. Januar noch ein neues Allzeithoch, so gab es in den letzten Tagen den stärksten Kursrutsch seit 2011.

Damals drückten eine Abstufung von US-Staatsanleihen durch die Rating-Agenturen sowie die eskalierende Eurokrise auf die Stimmung an den Börsen. Besonders am Montag kam Verkaufspanik auf. Angst vor steigenden Zinsen war der Hauptgrund.

Wie gewonnen, so zerronnen

In nur zwei Handelstagen machte die Wall Street die kompletten Kursgewinne seit Jahresbeginn zunichte. Der Dow Jones Industrial Index mit den 30 größten US-Aktien verlor am Montag 4,0 Prozent und verzeichnete mit 1.600 Punkten absolut gesehen den stärksten Verlust seiner Geschichte.

Für jeden Börsianer sind das Horrorzahlen, die sich auch im Chartbild des für den US-Aktienmarkt repräsentativen S&P 500 Index bestätigen:

Trotz des starken Kursrückgangs behauptet sich der S&P 500 Index

bislang über der bei etwa 2.600 Punkten verlaufenden Aufwärtstrendlinie.

In der letzten Woche hatte ich mich an dieser Stelle mit der Frage beschäftigt, ob Aktien zu teuer seien und ob ein Crash bevorstehe. Meine Antwort: Aktien, speziell US-Aktien sind zwar teuer und die Korrekturgefahr ist groß, einen Crash hielt ich aber nicht für wahrscheinlich.

Hat sich das geändert? Trotz der immensen Kursverluste nicht und ich erkläre auch im Folgenden, warum nicht, jedenfalls noch nicht:

1. Die Rahmenbedingungen für Aktien sind immer noch gut. Eine Rezession ist nicht in Sicht, im Gegenteil: In den USA werden die Steuerreform und die Ausgabenprogramme der Trump-Regierung die Konjunktur am Laufen halten. Auch in Deutschland gibt es nicht einmal Anzeichen für einen Konjunkturabschwung, geschweige denn für eine Rezession.

2. Neben anderen Warnzeichen gilt auch eine fallende Zinskurve in den negativen Bereich als Vorbote eines Crashs. Denn der Zins ist in dem Fall am langen Ende niedriger als am kurzen Ende. Ein untrügliches Signal für eine Rezession, die an der Börse zumeist vorweg genommen wird.

Die Entwicklung der letzten Tage mit dem Anstieg der Renditen bei langlaufenden Anleihen deutet jedoch genau auf das Gegenteil hin. Die Differenz (der Spread) zwischen den Renditen kurzlaufender und langlaufender Anleihen hat sich sogar vergrößert.

3. Der Anlass für den Crash ist eine Normalisierung an den Märkten. Die starke Konjunktur in den USA hat nicht nur die Inflationserwartungen steigen lassen, sondern auch die Erwartungen an weitere Zinserhöhungen durch die US-Notenbank. Auch in der Eurozone und Japan gibt es Anzeichen für eine Normalisierung der Geldpolitik.

Das hat zu einem Anstieg der Renditen am Anleihemarkt geführt. So legten die Renditen für 10-jährige Staatsanleihen in den USA (T-Bonds) auf 2,8 Prozent und damit auf den höchsten Stand seit 4 Jahren zu.

In Deutschland gab es auch einen Anstieg, wenn auch auf deutlich niedrigerem Niveau: Die Rendite für 10-jährige Bundesanleihen stieg erstmals seit 2015 wieder über 0,70 Prozent.

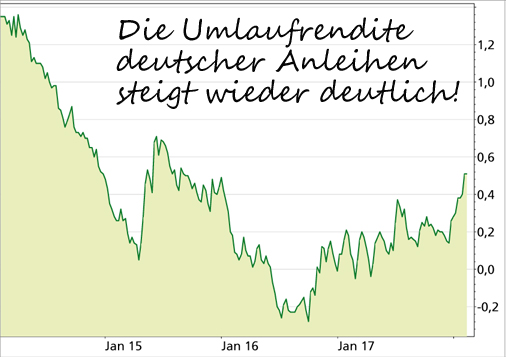

Die Umlaufrendite am deutschen Rentenmarkt ist mit 0,51 Prozent auf den höchsten Stand seit 2015 geklettert:

Die Umlaufrendite gibt die durchschnittliche Rendite

deutscher Staatsanleihen über alle Laufzeiten hinweg wieder.

Steigende Renditen am Anleihemarkt gehören zu einem Konjunkturaufschwung dazu. Viele Experten fragen sich bereits seit Monaten, warum das bis vor kurzem kaum zu beobachten war. Nun wurde diese Fehlentwicklung teilweise korrigiert.

4. Ich hatte bereits vor einigen Wochen darauf hingewiesen, dass die niedrige Volatilität (Schwankungsbreite) an den Börsen die Gefahr starker Kursbewegungen mit sich bringt ("DAX: Die Ruhe vor dem Sturm" vom 20.12.2017).

2018 werden die Börsenkurse größere Schwankungen zeigen als 2017, so viel war schon zu Jahresbeginn klar, denn die Luft nach oben wird dünner. WANN aber eine Korrektur genau kommt und wie stark sie ausfällt, lässt sich kaum prognostizieren. Das war auch diesmal der Fall.

Wann wird die Korrektur zum Crash?

Der Zusammenhang zwischen den Renditen am Anleihemarkt und den Aktienkursen wirkt einleuchtend: Wenn Anleihen höhere Renditen abwerfen, dann werden sie für Anleger attraktiver im Vergleich zu Aktien.

Zudem sind höhere Zinsen schlecht für die Aufnahme neuer Kredite und für neue Investitionen. Klar also, dass die Börsen infolge der gestiegenen Renditen am Anleihemarkt weiter nachgeben?

So einfach und klar ist der Zusammenhang tatsächlich aber nicht, denn die Anleiherenditen sind nur ein Einflussfaktor. Zudem sind die Zinsen historisch gesehen immer noch sehr niedrig – und das werden sie trotz aller gegenläufigen Spekulationen auch bleiben.

Viele Anleger wurden überrascht

Die Korrektur an den Börsen war überfällig. Speziell in den USA waren die Anleger zu sorglos, der Aufwärtstrend am Aktienmarkt wirkte unantastbar. Dass der Kursrutsch dann gleich so heftig ausfällt, liegt an der "Marktmechanik".

Der Computerhandel und das Auslösen automatischer Stopp-Marke hat schon in den letzten Jahren immer mal wieder zu starken Tagesverlusten geführt.

Mein Fazit:

Jetzt gilt es erst einmal abzuwarten und vor allem Ruhe zu bewahren. Wenn sich die Kurse wieder stabilisieren, dann kann sich die Korrektur als Einstiegs-Chance erweisen. Die Pläne dazu liegen bei unserem Premium-Anlagemagazin "Rendite-Spezialisten" bereits in der Schublade.

Aber auch im Falle einer Fortsetzung des Crashs, sollten Anleger nicht den Kopf in den Sand stecken, denn auch mit fallenden Kursen lässt sich Geld verdienen. |