Wie sich die Käufe der Notenbanken

auf den Goldpreis auswirken!?

Liebe Leserinnen und Leser,

die russische Notenbank hat in den letzten 10 Jahren ihre Goldbestände mehr als vervierfacht. Was steckt dahinter? Ist das ein Zeichen für eine bevorstehende Krise oder eine normale Entwicklung? Und was bedeutet das für den Goldpreis? Dazu möchte ich im Folgenden für euch die Fakten analysieren.

Die Notenbanken weltweit besitzen 33.500 Tonnen Gold

Fast alle Notenbanken weltweit bunkern mehr oder weniger große Goldbestände, insgesamt sind es 33.500 Tonnen. Das entspricht fast dem Achtfachen der jährlichen Goldnachfrage.

Wahrscheinlich kennen Sie auch die Bilder mit Kellern voller Goldbarren, entweder aus Reportagen oder aus Kriminalfilmen, in denen in "Fort Knox", dem Goldlager der US-Notenbank, eingebrochen wird.

Das Gold der Notenbanken gilt volkswirtschaftlich als Teil der so genannten Devisenreserven, zu denen darüber hinaus noch Bestände an Fremdwährungen (meist US-Dollar) und Reservepositionen (Sonderziehungsrechte) beim Internationalen Währungsfonds zählen.

Seit 2010 kaufen die Notenbanken wieder Gold

Früher – bis Anfang der 1970er Jahre – dienten die Goldbestände der Golddeckung der Währungen. Je reicher ein Land, umso mehr Gold benötigte es für seine Währung.

Heute ist diese Golddeckung nicht mehr üblich und damit haben die Goldbestände ihre geldpolitische Funktion verloren. Es gab daher bis vor einigen Jahren auch Bestrebungen, die Goldbestände aufzulösen, denn vielen Experten galten sie als "totes Kapital". Besser damit Schulden zurückzahlen oder Investitionen in Infrastruktur etc. tätigen.

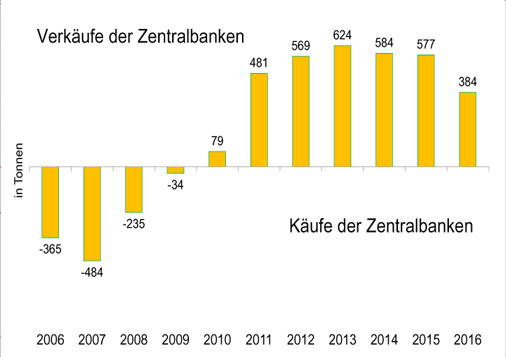

Wie Sie an dieser Grafik sehen können, haben die Notenbanken insgesamt tatsächlich bis zum Jahr 2009 ihre Goldbestände abgebaut. Seit 2010 sind sie aber Netto-Käufer am Goldmarkt:

Ab dem Jahr 2010 haben die Notenbanken weltweit unter dem Strich Gold gekauft,

das heißt, es liegt immer mehr Gold in den Tresoren der Notenbanken.

Die Daten für diese und auch für die anderen Grafiken hier stammen vom Branchenverband "World Gold Concil". In diesem Video zeige ich Ihnen, wie Sie diese Quelle selbst nutzen können.

Schwellenländer wie Russland und China kaufen Gold

"Netto-Käufer" bedeutet, dass keineswegs alle Notenbanken ihre Goldbestände erhöhen, manche bauen diese sogar ab. So hat z.B. die Deutsche Bundesbank aktuell 3.374 Tonnen Gold in ihren Tresoren, im Jahr 2000 waren es noch 3.469 Tonnen. Auch andere Länder wie Frankreich, Großbritannien, die Eurozone insgesamt und auch die USA haben heute weniger Gold als vor 17 Jahren.

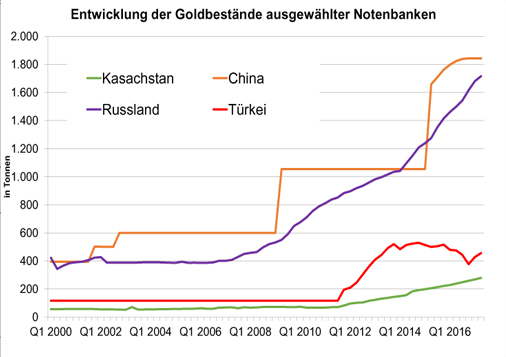

Diese Verkäufe wurden aber in den letzten Jahren mehr als ausgeglichen durch die Käufe der Notenbanken anderer Länder. Allen voran gilt das für Russland und China, die besonders seit 2009 ihre Goldbestände deutlich erhöhten. In den letzten Jahren taten sich auch die Notenbanken der Türkei und Kasachstans als Goldkäufer hervor:

Ab 2007/2008 erhöhten China und Russland ihre Goldbestände. In den letzten Jahren zählten zudem die Türkei und das rohstoffreiche Kasachstan zu den wichtigsten Käufern.

Die Finanzkrise von 2008 hat auch die Notenbanken wachgerüttelt

Es ist natürlich kein Zufall, dass der Beginn dieser Entwicklung mit der Finanzkrise von 2008 zusammenfällt. Denn diese hat gezeigt, wie anfällig das Weltfinanzsystem ist.

Die Devisenreserven in US-Dollar, Euro, Yen, Pfund und Franken – das sind die wichtigsten Reservewährungen – können sehr schnell an Wert verlieren. Das hat sicher auch in den Notenbanken für den einen oder anderen Schweißausbruch gesorgt.

In Deutschland – und in anderen Ländern – ist die Diskussion um einen Abbau der Goldbestände daher abgeebbt, bzw. trifft auf starken politischen Widerstand. Das "Tafelsilber, bzw. -gold" soll nicht verkauft werden.

Dabei ist es eigentlich nicht die Aufgabe einer Notenbank, überhaupt Devisenreserven anzuhäufen. Das ist nur insoweit sinnvoll, als der Zahlungsverkehr gesichert werden muss und in schwierigen Zeiten eventuell Zahlungsbilanzdefizite finanziert werden müssen.

China und Russland wollen die Abhängigkeit vom Dollar verringern

Anderen Ländern, wie z.B. China und Russland, hat die Finanzkrise aber zudem vor Augen geführt, wie abhängig sie vom US-Dollar sind. So hat China durch seine Handelsbilanzüberschüsse immense Mengen an US-Dollars angehäuft. Diese wurden zum Teil in US-Staatsanleihen investiert, was das Ganze aber auch nicht besser macht.

Mit einem Teil der Währungsreserven Gold zu kaufen, dient daher der Risikostreuung und der finanziellen Unabhängigkeit. Die folgende Tabelle zeigt, dass gerade China und Russland den Goldanteil an ihren Reserven in den letzten 10 Jahren enorm aufgestockt haben:

Gold-Anteile an den gesamten Devisenreserven

|

2007 |

2017 |

Brasilien |

0,5% |

0,7% |

China (o. Hongk.) |

0,9% |

2,3% |

EZB |

23,1% |

27,2% |

Frankreich |

56,4% |

63,6% |

Deutschland |

62,3% |

69,0% |

Indien |

3,5% |

5,7% |

| Japan |

1,8% |

2,4% |

Kasachstan |

6,5% |

37,7% |

| Russland |

2,1% |

16,6% |

| Schweiz |

41,2% |

5,4% |

| Türkei |

3,4% |

16,8% |

| USA |

75,5% |

74,5% |

Noch eklatanter wird es, wenn man das Jahr 2000 zum Vergleich heranzieht: China, Russland, die Türkei und Kasachstan haben ihre Goldbestände seitdem verfünffacht bzw. vervierfacht.

Der Goldanteil an den gesamten Reserven ist immer noch gering

Dass die Goldanteile der Schwellenländer an ihren gesamten Devisenreserven aber im Vergleich zu den klassischen Industrieländern immer noch relativ niedrig sind, liegt nicht zuletzt am enormen Wachstum der gesamten Reserven dieser Länder.

Im Zuge des wirtschaftlichen Aufschwungs haben auch die Währungsreserven stark zugenommen. Die Goldkäufe der Notenbanken konnten damit kaum Schritt halten.

So liegt der Goldanteil in China immer noch bei gerade einmal 2,3 Prozent, allerdings betragen die gesamten Devisenreserven auch mehr als 3.000 Milliarden US-Dollar. Die USA dagegen halten fast 75 Prozent ihrer Devisenreserven in Gold.

Für die US-Notenbank ergibt es allerdings auch kaum Sinn, andere Devisen wie den Euro oder den Yen zu halten, denn sie kann ja selbst die Reservewährung Nummer Eins, den US-Dollar, in beliebigem Umfang drucken.

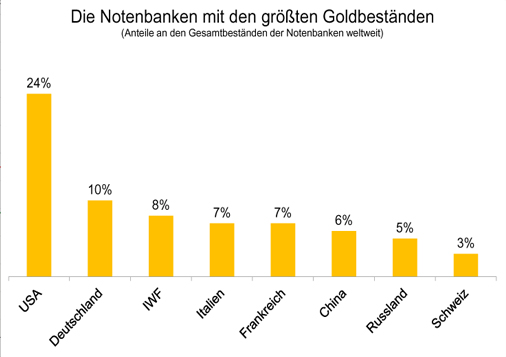

Betrachtet man die gesamten Goldbestände der Notenbanken weltweit, dann zeigt sich, dass China und Russland durchaus zu den großen Besitzern von Gold aufgeschlossen haben:

China und Russland konnten ihre Goldbestände in den letzten Jahren

auf 6 bzw. 5% der gesamten Goldbestände erhöhen.

Immerhin nähern sich die Notenbanken Chinas und Russlands mit ihren Goldbeständen denen Italiens, Frankreichs und Deutschlands an. Allerdings verfügt die Eurozone als Ganzes mit 10.780 Tonnen über noch mehr Gold als die USA (8.133 Tonnen).

China und Russland wollen unabhängiger vom Dollar werden

Mehr Unabhängigkeit vom US-Dollar ist sicher der wichtigste Grund, warum die Notenbanken Russlands, Chinas und vieler anderer Schwellenländer Gold kaufen.

Gerade diese beiden Ländern haben das erklärte Ziel den US-Dollar als globale Reservewährung Nummer Eins und als wichtigste Währung zur Abrechnung von Rohstoffkäufen abzulösen.

Denn auf der einen Seite will Russland bei seinen Ölverkäufen möglichst wenig vom Dollarkurs abhängig sein, auf der anderen Seite gilt das auch für China als Netto-Käufer von Rohstoffen.

Es steckt daher ein klares politisches Ziel hinter den Goldkäufen Russlands und Chinas und es ist davon auszugehen, dass sie sich daher auch in den nächsten Jahren fortsetzen.

Dafür spricht auch ein profaner Grund: Länder wie China, die deutlich schneller wachsen als z.B. die USA oder Deutschland, müssen allein deswegen schon ihre Goldbestände aufstocken.

Sprechen die Goldkäufe Russlands für eine bevorstehende Krise?

Ob Russland wegen der zunehmenden Spannungen mit dem "Westen" – die Sanktionen wegen der Krim-Annexion sind ja weiterhin in Kraft – zunehmend Gold kauft, um sich auf eine krisenhafte Zuspitzung der globalen Beziehungen einzustellen, ist dagegen Spekulation, wenn auch eine begründete.

Schließlich ist davon auszugehen, dass Gold in einer echten Krise stark gefragt wäre und der Preis steigen würde.

Mein Fazit:

Was bedeutet das alles für uns? Die Notenbanken weltweit werden voraussichtlich auch in den nächsten Jahren als Käufer am Goldmarkt auftreten. Das wird den Goldpreis zumindest stützen.

Mein Ratschlag bleibt daher wie immer: Es ist klug, 10 bis 15 Prozent des gesamten Vermögens in physischem Gold zu halten, um im Krisenfall abgesichert zu sein.

Dass allerdings allein durch die Käufe der Notenbanken der Goldpreis in nächster Zeit nach oben getrieben wird, halte ich nicht für wahrscheinlich.

Unter dem Strich haben ja die Netto-Käufe der Notenbanken in den letzten Jahren wieder abgenommen, wie unsere erste Grafik zeigte. Darauf zu setzen, wäre im übrigen eine Spekulation und das hat mit der Investition in Gold zur Absicherung nichts zu tun. Beides sollten Sie klar voneinander trennen.

|