Die Nachfrage nach Silber wächst schneller als das Angebot...

Liebe Leserin, lieber Leser,

Edelmetalle waren in den letzten Monaten wenig gefragt. Die Notierungen von Gold und Silber gaben nach, nachdem noch im Mai neue Jahreshochs markiert worden waren. Hauptgrund dafür ist das gesunkene Interesse spekulativer Anleger. Seit Anfang Juli flossen stattliche 60 Tonnen aus den Gold-ETFs ab, damit sind die Abflüsse bereits jetzt so hoch wie im Gesamtjahr 2022.

Bei Silber sieht es ähnlich aus, allein im August verzeichneten die Silber-ETFs Abflüsse in Höhe von 4 Millionen Unzen. Am Futuresmarkt wurden die Long-Positionen bei Gold und Silber abgebaut.

Das Motiv hinter dem gesunkenen Interesse der Anleger ist jeweils dasselbe: In den USA (und nicht nur da) sind die Anleiherenditen von Mai bis August wieder gestiegen, mit 4,3 Prozent wurde bei den 10-jährigen Treasuries das höchste Niveau seit 2007 erreicht. Da die Inflationsraten gleichzeitig gefallen sind, ist auch der Realzins deutlich gestiegen. Gold und die anderen Edelmetalle werfen aber keine Renditen ab, daher haben in den Augen von Profianlegern die Opportunitätskosten der Haltung von Edelmetallen zugenommen. Auch der stärkere US-Dollar lastet auf den Notierungen.

Silberpreis mit starken Schwankungen

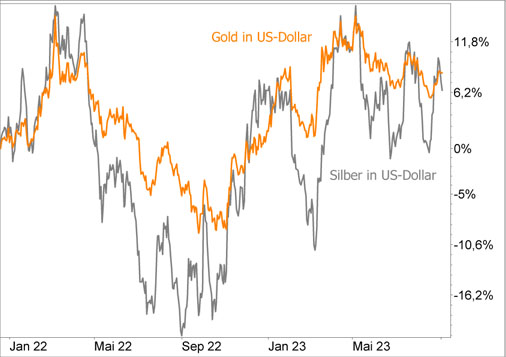

Wie der Vergleichschart von Gold und Silber zeigt, hat Silber seit Mai zeitweise deutlich stärker nachgegeben als Gold. Überhaupt haben die Preisschwankungen in den letzten Monaten zugenommen:

Das liegt zum einen daran, dass sich der Silberpreis schon immer volatiler als der Goldpreis verhält, denn der Silbermarkt ist kleiner als der Goldmarkt. Zum anderen ist die Unsicherheit über die Entwicklung am Silbermarkt derzeit groß, denn die Silbernachfrage ist konjunkturabhängig.

Silber findet weit stärker in der Industrie Verwendung als Gold. Während bei Gold nur etwa 10 Prozent der Nachfrage auf die Industrie entfallen, sind es bei Silber fast 60 Prozent. Die Angst vor einer deutlichen Abschwächung der Weltkonjunktur drückt daher auf den Preis. Mehr noch als Europa spielt hier die Schwäche der rohstoffhungrigen chinesischen Wirtschaft eine Rolle.

In den letzten Tagen erhielten die Notierungen der Edelmetalle aber wieder Auftrieb, besonders weil die Spekulationen über ein Ende des Zinserhöhungszyklus in den USA und auch in der Eurozone zugenommen haben. Die chinesische Notenbank ist ohnehin seit einiger Zeit schon dabei, die Geldpolitik deutlich zu lockern.

Doch das sind alles kurzfristige Einflüsse auf den Preis, die sich auch schnell wieder ändern können. Auf Sicht der nächsten Jahre dürfte der Silbermarkt jedoch von einem Angebotsdefizit geprägt sein, so wie bereits in den letzten beiden Jahren. 2022 überstieg die Nachfrage das Angebot um die Rekordmenge von 238 Mio. Unzen. Das Defizit der letzten beiden Jahre war höher als die kumulierten Angebotsüberschüsse der letzten 11 (!) Jahre.

Für 2023 prognostiziert der Branchenverband Silver Institute zwar ein geringeres Defizit, mit 142 Mio. Unzen wird es aber immer noch sehr hoch ausfallen.

Vom Angebotsüberschuss zum strukturellen Defizit

Der Silberpreis konnte von diesem Angebotsdefizit bisher aber nur wenig profitieren, auch weil sich die Finanzinvestoren zurückhielten. Bei den Silber-ETFs gab es 2022 sogar die höchsten Abflüsse seit 2011. Und auch 2023 ziehen die Anleger unter dem Strich Geld aus Silber ab. Das zeigt: Ein Angebotsdefizit muss nicht unmittelbar dazu führen, dass der Silberpreis steigt.

Dennoch haben sich die Marktbedingungen grundlegend geändert. Das Defizit der letzten beiden Jahre musste ausgeglichen werden, die Lagerbestände an den Futuresbörsen in London, Chicago und China sind daher 2022 um 23 Prozent gefallen. Auch 2023 setzt sich der Rückgang fort. Das sorgt noch nicht für eine strukturelle Knappheit bei Silber, abnehmende Lagerbestände schaffen aber die Voraussetzung dafür.

Insbesondere wenn die Nachfrage weiterhin stärker wächst als das Angebot, und danach sieht es aus. Silber ist ein Schlüsselmetall für den klimaneutralen Umbau der Wirtschaft und die Digitalisierung, besonders die Nachfrage für Solarzellen explodiert derzeit geradezu. Der Silberbedarf für diesen Zweck dürfte 2023 um 60 Prozent höher sein als 2020. Auf der anderen Seite erwartet das Silver Institut auf Sicht der nächsten 4-5 Jahre aufgrund zu weniger neuer Projekte einen Rückgang der Minenproduktion.

Mein Fazit zu Silber

Viele Einflüsse wirken auf den Silberpreis. Ein fundamentales Angebotsdefizit, wie es auch für 2023 erwartet wird, muss nicht unmittelbar zu einem Preisanstieg führen. Nimmt aber die Knappheit von Jahr zu Jahr zu, dann sind das gute Voraussetzungen für einen mittelfristig steigenden Preis.

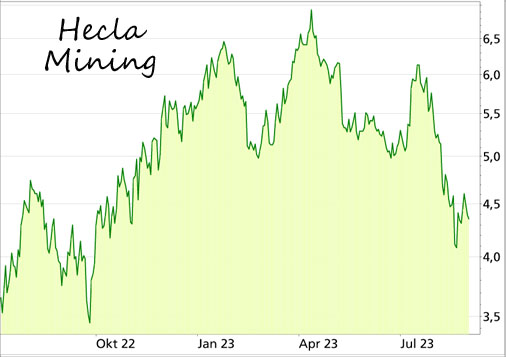

Kurzfristig bestimmt aber das Verhalten der Finanzinvestoren die Preisentwicklung. Die Spekulationen über ein Ende der Zinserhöhungen haben daher die Preise der Edelmetalle zuletzt gestützt, Silber konnte sich dabei deutlich stärker erholen als Gold. Sollten die Investoren zunehmend mit einem angespannten Markt rechnen, dann würde das den Silberpreis nach oben treiben. Die Chancen dafür stehen nicht schlecht. Davon würden auch die Aktien der Silberminenkonzerne profitieren...

Mein Podcast-Tipp:

Das läuft schief!

Ein Experiment (zum Mitmachen)...

Ich bin ein Egoist und ich tauge ganz sicher nicht als Vorbild. Warum? Nun: Das werde ich euch in der heutigen Podcast-Folge gerne erläutern. Es geht mir aber auch darum darzustellen, dass unser gegenwärtiges Verhalten kaum Anlass zur Annahme gibt, dass sich etwas ändern wird. Eine Selbstkritik, kurz und kompakt.

Höre Dir jetzt meinen Podcast dazu an:

→ Hier findest Du meinen Podcast auf Google (für Android)

→ Hier findest Du meinen Podcast auf Apple (für iOS)

→ Hier findest Du meinen Podcast auf Spotify

Und bitte nicht vergessen eine positive Bewertung/konstruktive Rezension abzugeben, vielen Dank ;-)

|