Live-Event mit Lars Erichsen verpasst? Hier Aufzeichnung anschauen (klick)

Warum Apple ein Risiko für Anleger ist

Liebe Leser,

Apple ist ein Phänomen. Nicht nur wegen der Produkte, das gilt auch für die Aktie. Fast im Alleingang hat die Apple-Aktie im August der Wall Street "den Arsch gerettet". Während viele Anleger vor einer Eskalation der Nordkorea-Krise zittern und so manche Aktie abgestoßen wurde, kletterte Apple auf ein neues Allzeithoch.

Das hielt auch Aktienindizes wie den Dow Jones Industrial oder den S&P 500 Index auf hohem Niveau. Denn obwohl im S&P 500 (wie der Name schon sagt) 500 Aktien enthalten sind, stellt Apple sie derzeit alle in den Schatten:

Kennzahlen: Apple |

|

WKN / ISIN: |

865985 / US0378331005 |

Marktkapitalisierung: |

847,356 Mrd. USD |

Umsatz 2017e: |

227,733 Mrd. USD |

KGV 2017e / 2018e: |

18,2 / 15,2 |

Dividendenrendite 2017e: |

1,4% |

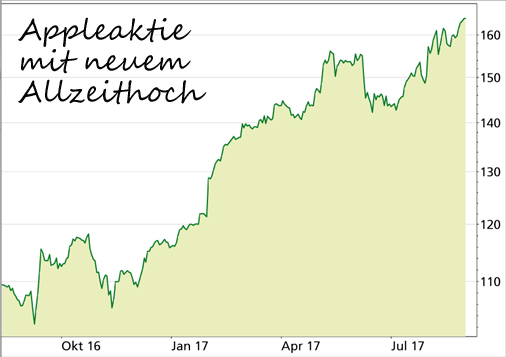

Im Mai und Juni legte die Apple-Aktie eine Verschnaufpause ein.

Seitdem geht es aber wieder kräftig nach oben – auf neue Allzeithochs.

Mit einer Börsenbewertung (Marktkapitalisierung) von fast 850 Milliarden US-Dollar ist Apple das bei weitem wertvollste Unternehmen der Welt. Auf Rang 2 folgt mit respektvollem Abstand Alphabet – der Mutterkonzern von Google – mit 665 Mrd. Dollar.

Um die Dimensionen zu verdeutlichen: Selbst wenn Alphabet das teuerste deutsche Unternehmen, den Softwarekonzern SAP schlucken würde, könnte es dadurch nicht zu Apple aufschließen.

Ist diese hohe Bewertung Wahnsinn? Nicht unbedingt, denn:

1. Apple machte in den letzten Jahren Geld wie andere Leute Heu, vor allem mit seinem Flaggschiff, dem iPhone, auf das 75 Prozent des Umsatzes und ein noch höherer Anteil des Gewinns entfallen.

Schlappe 262 Milliarden an Cash befinden sich auf den Konten des Konzerns, zieht man die Schulden ab, dann sind es immer noch 153 Milliarden Dollar. Fast 20 Prozent des Börsenwerts sind also allein durch liquide Mittel in der Bilanz gedeckt.

2. Die Bewertung der Aktie ist nicht so utopisch hoch wie bei so manchen anderen Technologie-Aktien. Das Kurs-Gewinn-Verhältnis beträgt auf Basis der für 2017 erwarteten Gewinne 18,2. Die Aktien im S&P 500 Index sind im Durchschnitt mit einem KGV von 23,9 bewertet.

3. Trotz mancher Unkenrufe, das iPhone könnte bei den Kunden an Attraktivität verlieren, laufen die Geschäfte aktuell gut. Die Anfang August veröffentlichten Zahlen für das 2. Quartal überraschten positiv und trugen maßgeblich zum Anstieg auf ein neues Allzeithoch in den letzten Wochen bei.

4. Am 12. September soll das neue iPhone 8 vorgestellt werden. Das sorgt alljährlich nicht nur für große Aufregung unter den Apple-Anhängern, sondern lässt auch die Aktie klettern. Denn eine neue iPhone-Generation verspricht neue Umsätze und noch mehr Gewinne.

Oftmals stieg die Aktie in den letzten Jahren im Vorfeld der Präsentation und gab anschließend wieder nach. Aber nicht für lange: Der Aufwärtstrend wurde meist bald wieder aufgenommen.

Apple-Anleger standen in den letzten Jahren auf der Sonnenseite

Wer in den letzten Jahren in Apple investierte, hat daher alles richtig gemacht. Abgesehen von zwei stärkeren Korrekturen in den Jahren 2012/2013 und 2015/2016 ging es steil nach oben. In den letzten drei Jahren legte der Aktienkurs um 80 Prozent zu.

Seit der legendäre Firmengründer Steve Jobs vor 10 Jahren das erste iPhone vorstellte, ist die Aktie sogar um mehr als 800 Prozent gestiegen, der S&P 500 legte in diesem Zeitraum nur um etwa 70 Prozent zu.

Der langfristige Charts seit 2007 zeigt die phänomenale Kursentwicklung der Apple-Aktie. Auf eine starke Rallye folgte aber auch zweimal eine lange Korrektur. Jetzt wieder?

Kein Wunder, dass Apple bei deutschen Anlegern eine der beliebtesten Auslands-Aktien ist. Und wenn Sie das Papier im Depot haben, will ich es Ihnen auch nicht madig machen. Der Erfolg spricht ja für sich.

Aber Sie sollten jetzt durchaus an Gewinnmitnahmen denken und wenigstens einen Teil Ihrer Apple-Aktien verkaufen. Oder setzen Sie eine Stopp-Marke, um bei einem Kursrückgang Gewinne zu sichern.

Apple könnte wie Nokia den Anschluss verlieren

Und wenn Sie keine Apple-Aktien besitzen, würde ich Ihnen derzeit nicht zum Einstieg raten, jedenfalls nicht, wenn Sie die Absicht haben, die Aktie langfristig zu halten.

Apple zählt daher auch nicht zu den Papieren im Zukunftsdepot meines Premium-Anlagemagazins Rendite-Spezialisten. Ich will Ihnen im Folgenden gern die Gründe dafür nennen.

Der wichtigste: Die Unterhaltungselektronik ist eine von Innovationen geprägte Branche. Immer wieder gelingt es Unternehmen eine führende Marktposition zu erobern, aber bislang war dies nie von Dauer. Wer nicht ständig neue Produkte erfindet, verliert den Anschluss.

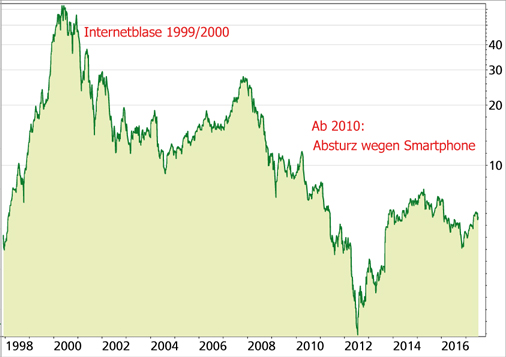

Ein prominentes Beispiel dafür ist der Handykonzern Nokia. Einst Marktführer, haben die Finnen die Entwicklung des Handys zum Smartphone völlig verschlafen, die Aktie verlor von 2010 bis 2012 etwa 80 Prozent ihres Marktwerts.

Auf den Aufstieg folgt der Absturz – Warnendes Beispiel Nokia

Was heute aber viele vergessen: Nokia war ein Star, nicht nur das Unternehmen, auch die Aktie. Von 1998 bis zum Jahr 2000 verzwölffachte sich der Aktienkurs!

Der langfristige Chart seit 1998 zeigt den rasanten Aufstieg und den langen Absturz der Nokia-Aktie. 2012 drohte dem einstigen Marktführer sogar die Pleite.

Beigetragen dazu hat zwar auch die Internetblase an den Börsen, aber Nokia war in dieser Zeit eine der erfolgreichsten Aktien der Welt. Erinnert Sie das an Apple? Mich jedenfalls schon. Der anschließende Niedergang erfolgte dann in Raten:

Erst entwich die Luft aus der Internetblase und der Aktienkurs fiel bis 2004 von 60 auf 10 Euro. Dann erholte sich Nokia wieder, bis sich der Absturz wegen des Verlustes von Marktanteilen an andere Handyhersteller und schließlich an das Smartphone immer stärker beschleunigte.

Eine ähnliche Entwicklung droht meiner Ansicht nach auch Apple, denn:

1. Der Markt für Smartphones ist inzwischen weltweit gesättigt. Das sorgt für einen immer stärkeren Preiswettbewerb und bei Apple zu einem Verlust von Marktanteilen. Marktführer ist schon seit geraumer Zeit Samsung.

2. Die Innovationen bleiben aus, bzw. werden von anderen Firmen auf den Markt gebracht. Das was Apple in den letzten Jahren als Innovationen präsentierte, erfüllte die Erwartungen oft nicht. Die Apple Watch z.B. taucht in den Bilanzen kaum noch auf. Auch bei der Sprachsteuerung haben andere die Nase vorn.

3. Das Enttäuschungspotenzial ist wegen der hohen Erwartungen an das neue iPhone 8 groß. Es soll einen radikal überarbeiteten, größeren Bildschirm mit Gesichtserkennungstechnologie geben. Augmented Reality – also die Ergänzung von Bildern oder Videos mit computergenerierten Zusatzinformationen – soll neue Maßstäbe setzen. Dazu sollen sich die Geräte ohne Kabel aufladen lassen.

Dafür ist aber auch von einem Preis von 1.000 Dollar die Rede. Bislang hat der hohe Preis die Apple-Fans nicht vom Kauf abgehalten. Aber wenn die Innovationen die Erwartungen nicht erfüllen, könnte sich der Wind drehen.

4. Das viele Geld auf den Konten von Apple ist eine Versicherung gegen einen Kursrutsch, gewiss. Aber es ist auch nicht nur positiv zu sehen: Das Ziel eines Unternehmens sollte nicht sein, Cash anzuhäufen, sondern entweder in neue Produkte zu investieren oder das Geld an die Aktionäre auszuschütten.

Derzeit hält Apple Anleihen im Wert von über 260 Milliarden Dollar, allein mehr als 50 Mrd. US-Staatsanleihen! Dass so viel ungenutztes Vermögen da ist, bedeutet, dass Apple nicht genügend aussichtsreiche Investitionsmöglichkeiten sieht. In der Unternehmensleitung fehlt seit dem Tod von Steve Jobs ein echter Zukunftsdenker.

Mein Fazit:

Die Apple-Aktie steht kurzfristig nicht vor einem Absturz um 80 Prozent, wie ihn die Nokia-Aktie vor etwa 6 Jahren erlebte. Die Bewertung der Aktie ist nicht übertrieben hoch und die große Liquidität gibt dem Vorstand genügend Möglichkeiten gegenzusteuern, z.B. mit dem Zukauf von innovativen Firmen.

Aber die Aktie kann durchaus stark nachgeben, wenn das iPhone 8 die Erwartungen nicht erfüllen sollte. Das wäre aus meiner Sicht kein Beinbruch, wenn die langfristige Unternehmensstrategie eine erfolgreiche Zukunft versprechen würde. Dann würde ich sogar in Schwächephasen zu einem Einstieg in die Aktie raten.

Doch diese aussichtsreiche Unternehmensstrategie sehe ich nicht: Die Abhängigkeit von einem Produkt, dem iPhone, ist extrem. Was ist, wenn der Zugang in die digitale Welt in ein paar Jahren auf ganz anderem Weg erfolgt? Und was ist, wenn die bisher vielfach eher kritiklosen Apple-Anhänger dem Apfel-Logo die Gefolgschaft verweigern?

Apple ist keine Aktie, die Sie sich jetzt ins Depot legen und in zehn Jahren mal nachsehen können, was sich bis dahin getan hat. Das könnte sonst eine bittere Enttäuschung geben. |