Bayer: Sind die Sorgen übertrieben?

Das sind die Fakten!

Liebe Leserin, Lieber Leser,

Bayer und die Übernahme des umstrittenen US-Konzerns Monsanto. Das ist aktuell eines der spannendsten Themen am deutschen Aktien-Markt.

Ist der Kurssturz der DAX-Aktie eine Einstiegs-Chance? Das zu beantworten ist nicht leicht.

|

|

Ich habe mir daher kompetente Hilfe geholt: Armin Brack, einer der besten Aktien-Profis, die ich kenne, unterstützt mich heute und mit ihm zusammen habe ich die Bayer-Aktie ausführlich für Sie analysiert.

Mein Tipp: Abonnieren Sie unbedingt Armins "Aktien-Kanal" auf YouTube! Sie erhalten 2x wöchentlich top-aktuelle Aktien-Analysen – natürlich 100% gratis.

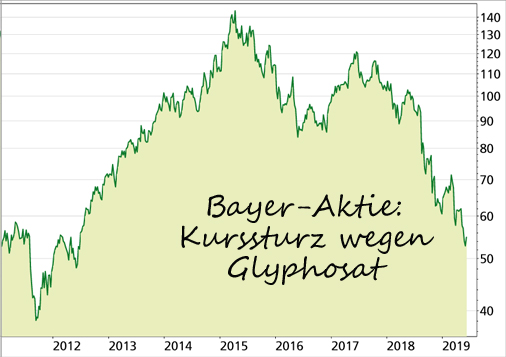

Bayer-Aktie auf dem tiefsten Stand seit 2012

Langsam wird es richtig ungemütlich für alle Bayer-Aktionäre. Am Montag ist die nochmals auf ein neues Jahrestief gefallen. Diesmal waren keine neuen Hiobsbotschaften von der Prozessfront dafür verantwortlich, sondern der einbrechende Gesamtmarkt.

Kennzahlen: Bayer AG |

WKN / ISIN: |

BAY001 / DE000BAY0017 |

Marktkapitalisierung: |

50,246 Mrd. EUR |

KGV 2019e / 2020e: |

7,9 / 7,0 |

Dividendenrendite 2019e: |

5,3 % |

Das Sentiment in der Öffentlichkeit gegenüber Bayer und Monsanto ist weiter negativ bis katastrophal. Ergibt sich aus dieser Konstellation aber vielleicht sogar eine einmalige Kaufchance bei der Aktie? Zur Beantwortung dieser Frage legen wir unseren besonderen Fokus auf die rechtliche Situation in den USA.

Es gibt eine alte römische Juristenweisheit: „Vor Gericht und auf hoher See sind wir allein in Gottes Hand!“ Soll heißen: Man ist quasi schutzlos den Gewalten ausgesetzt, hier der Naturgewalt, dort der judikativen Gewalt.

Aber als ob das nicht prekär genug wäre, kommt heutzutage noch ein weiterer Faktor hinzu: Die mediale Berichterstattung. In der überwiegend linksliberal geprägten deutschen Medienlandschaft ist die ohnehin tendenziell wirtschafts-kritisch. Bei Bayer und Monsanto ganz besonders!

Die beiden Unternehmen stehen für alles, was NICHT den Zeitgeist trifft: Anti-Bio, Anti-Umwelt, Anti-Gesundheit!

In den USA ist das Umfeld in Politik und Medien zwar ein anderes. Dafür vollführen die Kläger-Anwälte am Rande der Prozesse ein Spektakel wie in Hollywood - ganz nach dem Vorbild des eigenen Präsidenten.

"Schnappt sie Euch", hatte zum Beispiel der neue Star-Anwalt Brent Wisner aus Los Angeles der Jury in seinem Plädoyer zugerufen. Wisner vertritt inzwischen rund 1.000 von insgesamt 13.400 Klägern in den Glyphosat-Prozessen. Hollywood ist dabei wörtlich zu nehmen, denn als Zuschauer lädt er gerne Prominenz wie Oliver Stone oder Daryl Hannah inklusive deren Ehepartner, den Singer-Songwriter Neil Young ein. Das bringt zusätzliche PR.

Robert Jakob, Autor des Buchs "101 ganz legale Börsentipps und -tricks", bringt es auf den Punkt: "Wisner rührt immer mit großer Kelle an und treibt seine Gegner mit allen nur erdenklichen faulen Tricks in die Enge. So ist ihm die Aufmerksamkeit gewiss, und es gelingt ihm immer aufs Neue, die öffentliche Meinung zu seinen Gunsten zu beeinflussen." Die Folge: Die Anwälte werden selbst zu Stars und können in späteren Fällen weit höhere Honorare verlangen.

Die in erster Instanz tätigen Laienrichter lassen sich wohl auch von diesem Brimborium beeinflussen und sprechen den (vermeintlichen) Opfern enorm hohe Schadensersatzsummen zu. Die Kosten dafür tragen am Schluss häufig auch die Bürger selber. Die Gesundheitskosten in den USA sind auch deswegen so hoch, weil sich Ärzte und Krankenhäuser mit teuren Rechtsschutzversicherungen gegen Klagen zu schützen versuchen.

Dramatische Situation für Bayer?

Die Situation für Bayer erscheint dramatisch, wenn man als Anleger die Summen addiert und berücksichtigt, was in zukünftigen Prozessen noch dazu kommen könnte. Aber stimmt das? Oder sehen wir vielleicht aktuell sogar eine historisch günstige Einstiegschance bei der Aktie?

Schließlich gibt ja noch ein anderes Anti-Wort: Anti-zyklisch! Und an der Börse: Antizyklisch Investieren! Heißt: Genau dann kaufen, wenn keiner die Aktie mit der Kneifzange anfassen will. Und das kann manchmal eine sehr erfolgreiche Strategie sein. Denn die Menschen vergessen auch sehr schnell wieder. Siehe VW und den Dieselskandal.

Objektiv, d.h. faktenbasiert, sieht die Rechtslage folgendermaßen aus:

Wir haben in den USA zunächst mal zwei unterschiedliche Ebenen die Rechtsprechung: die für die Einzelstaaten ("state law") und die Rechtsprechung auf Bundesebene ("federal law"). Die Rechtslage ist dabei oft sehr unterschiedlich.

Das bekannteste Beispiel ist hier die Behandlung von Marihuana/Cannabis. In vielen US-Bundesstaaten ist der Konsum von high machenden Hanfbestandteilen komplett legal, also auch für den Freizeitgebrauch erlaubt. Auf Bundesebene gilt das Kraut aber weiter als Droge. Der Konsum und vor allem der Handel damit werden hart bestraft.

Bei Glyphosat verhält es sich ähnlich:

Die drei großen Urteile gegen Bayer - mit den hohen Schadensersatzstrafen - wurden alle auf "state law"-Basis gefällt. Sie stehen im Widerspruch zur Einschätzung der US-Umweltschutzbehörde (EPA). Die hat jetzt vor kurzem, am 30. April, nochmal klar bestätigt: "Glyphosat ist nicht krebserregend und stellt KEINE Gefahr für die öffentliche Gesundheit dar, wenn es gemäß Gebrauchsanweisung verwendet wird."

Übrigens: Das hat zur Folge, dass Bayer gar keine Krebswarnung auf die Verpackung anbringen darf (wie es viele Kläger ja fordern), weil die EPA das gar nicht zulassen würde!

Rechtlich - und auch für uns als Anleger - viel wichtiger ist aber ein anderer Punkt: Die EPA ist eine Bundesbehörde und fällt damit unter das Bundesrecht, das "federal law". Und hier gibt es in den USA die so genannte Preemption Doctrine. Die besagt: Das Bundesrecht hat prinzipiell Vorrang vor dem Staatsrecht. Ansprüche, die dem Bundesrecht zuwiderlaufen, sind nichtig.

Demnach würde Bayer letztlich vor dem obersten Gerichtshof der USA, dem Supreme Court, Recht bekommen. Dann wären alle Schadensersatzforderungen gegen Bayer nichtig! Bayer müsste keinen Cent bezahlen.

Das Problem ist das Wort "prinzipiell". Es gibt eine beunruhigende Ausnahme: 2005 hat der Supreme Court beim Fall Bates vs. Dow Agrosciences das Vorrang-Prinzip außer Kraft gesetzt. Der Jury wurde hier zugestanden, selber zu entscheiden, ob staatliche Rechtsansprüche geltend gemacht werden können oder nicht.

Die Richter verweisen in den aktuellen Urteilen gegen Bayer IMMER auf dieses 2005er-Urteil. Auch deshalb, weil es in dem damaligen Fall auch um eine EPA-Entscheidung gegangen ist und sogar um die Agrochemie-Branche.

Die Bayer-Anwälte dagegen verweisen auf gegensätzliche Prozessausgänge: Seit 2005 gab es nämlich drei weitere Urteile des Supreme Courts, in denen das "Vorrang"-Prinzip bestätigt worden ist. Allerdings war bei keinem dieser Fälle die US-Umweltbehörde involviert.

Wer hat letztendlich Recht?

Oder besser gesagt: Wer bekommt Recht?

Spannend ist in diesem Zusammenhang auch ein aktueller Fall, in dem in Kürze ein Urteil erwartet wird. Das Pharmaunternehmen Merck & Co. soll es versäumt haben, vor dem Risiko schwerwiegender Knochenbrüche im Zusammenhang mit seinem Osteoporose-Mittel Fosamax zu warnen. Merck argumentiert, die FDA habe keine zusätzliche Warnung im Beipackzettel vorgeschrieben.

Es geht also um ein Pharmaunternehmen und die FDA, also die Arzneimittelbehörde, nicht die Umweltbehörde EPA. Aber der Fall ist insofern vergleichbar, weil es um Gesundheitsgefährdung und Warnlabels geht.

In diesem Merck-Fall gab es im Januar eine Anhörung und die Richter schienen dort der Argumentation von Merck zu folgen. Überhaupt gilt der derzeitige Supreme Court als eher unternehmensfreundlich. Zwei der neun Richter wurden ja von Trump eingesetzt. Man beabsichtige Klagen zu begrenzen, die den Meinungen von Experten der Aufsichtsbehörden widersprechen, verkündete der Supreme Court.

Fällt das Urteil pro Merck aus dürften auch die Chancen von Bayer noch etwas weiter steigen, falls der Fall wirklich vor dem Supreme Court landen sollte - trotz dieses 2005er-Urteils.

Andererseits: Der Fall würde sich dann noch über Jahre hinziehen, was nicht im Interesse der Streitparteien liegt. Deswegen wird es wahrscheinlich eher einen Vergleich geben, in dessen Rahmen eine Gesamt-Schadensersatzsumme ausgehandelt wird.

Wichtig für uns als Anleger ist: Diese Summe wird nur einen Bruchteil dessen betragen wird, was nach den jüngsten Urteilen an Schadensersatzsummen im Raum steht.

Beispiel Johnson & Johnson:

Schadensersatzsummen drastisch reduziert

Der US-Pharma- und Gesundheitsriese Johnson & Johnson beispielsweise wurde schon mehrfach zu spektakulär hohen Schadensersatzsummen verurteilt, die im Berufungsverfahren wieder zurückgenommen wurden.

Noch im vergangenen Sommer verhängte ein Geschworenengericht in St. Louis (Missouri) im Rahmen einer Sammelklage eine Schadenersatzzahlung und Strafzahlung in Höhe von insgesamt 4,7 Mrd. US-Dollar. Das Geld sollte auf 22 Frauen aufgeteilt werden. Das hätte einer Summe von 214 Millionen US-Dollar je "Opfer" entsprochen. Dabei geht es um angeblich asbesthaltigen Babypuder.

Nun hat J&J sich im Januar auf eine erste Vergleichszahlung mit einem Opfer geeinigt. Er bezahlt einer New Yorker Frau etwas über 1,5 Millionen US-Dollar. Viel Geld, aber weniger als ein Prozent der ursprünglichen Summe.

Das heißt: Auch die Verhandlungsposition für Bayer dürfte weit besser sein wie sie in der Öffentlichkeit dargestellt wird.

Baader Bank-Analyst Markus Mayer hat ausgerechnet, dass inzwischen 80 Milliarden Euro an Rechtsrisiken eingepreist sind. Für ein Produkt, das gerade einmal für fünf Prozent der Bayer-Gewinne steht! Die Summe ist utopisch hoch.

Greifen jetzt die Heuschrecken an?

Wir persönlich denken, es ist nur eine Frage der Zeit bis Private Equity-Firmen, also die viel zitierten Heuschrecken, angreifen. Der aktivistische Hedgefonds Elliott um den berüchtigten Paul Singer ist ja bereits bei Bayer investiert. Möglich wäre dann auch eine Zerschlagung des Konzerns.

Klar, Bayer besteht ja aus der Pharma-Sparte einerseits und der Agrochemie-Sparte andererseits. Damit wäre ein klarer Schnitt zu ziehen. Jede Sparte für sich genommen, wäre höchst wahrscheinlich deutlich mehr wert als der Konzern als Ganzes. Diese Bewertungsreserven zu realisieren, das wäre das Ziel der Heuschrecken.

Die Politik würde sich natürlich dagegen wehren. Das Ganze würde in der Folge mit hoher Sicherheit viele Arbeitsplätze kosten. Ob es für das Unternehmen selbst und seine Aktionäre langfristig auch positiv wäre, ist fraglich. In der Vergangenheit wurden viele von Private Equity-Firmen übernommene AGs ja regelrecht mit Schulden überfrachtet und leiden darunter teilweise bis heute. ProSiebenSat1 zum Beispiel. Kurzfristig aber dürfte der Aktienkurs von Bayer in einem solchen Fall stark steigen.

Um es klar zu sagen: Der Kurs steht aus unserer Sicht viel zu tief! Derzeit beobachten 159(!) Analysten die Bayer-Aktie: 108 davon raten zum Kauf, 50 zum halten und nur ein einziger würde verkaufen.

Bayer-Aktie: Jetzt kaufen?

Das genaue Timing ist an der Börse mehr eine Kunst als eine Wissenschaft. Bis Mitte 2020 dürften sich die Prozesse noch ziehen - mit Berufungsverfahren und weiteren Urteilen in 10 bis 12 Fällen. Es sind weitere hohe Schadensersatzurteile wahrscheinlich. Die Aktie dürfte daher schwankungsanfällig bleiben.

Korrigiert der Gesamtmarkt weiter im Stile der letzten Wochen dürfte sich dem auch die Bayer-Aktie nicht entziehen können. Wir sind jedoch davon überzeugt, dass dem Markt irgendwann wieder etwas anderes bewusst wird: Dass Bayer jetzt die weltweite Nr. 1 im Saatgut- und Pflanzenschutzgeschäft ist - und damit die Nr. 1 in einer Branche mit sehr guten Zukunftsperspektiven. Irgendwie müssen die knapp 10 Milliarden Menschen im Jahr 2050 ja ernährt werden. Nur mit Bio-Landwirtschaft wird das nicht gehen!

Selbst die VW-Aktie, die ja wesentlich ungewissere Zukunftsaussichten hat, hat sich inzwischen wieder gut vom Dieselskandal erholt. Die im DAX notierten Vorzugs-Aktien sind von 86 Euro im Tief bis auf derzeit 143 Euro gestiegen. Im Hoch waren sie sogar bei 176 Euro, was mehr als einer Verdopplung entspricht.

Zudem kommt Bayer operativ gut voran, z.B. bei der Portfoliobereinigung. Zur Disposition steht die Sparte Animal Health. Hier stehen Private Equity-Firmen offenbar Schlange. Interesse haben sollen CVC, Permira (das sind die, die bei ProSiebenSat1 damals zugeschlagen haben), Cinven, Advent International und BC Partners. Möglich ist auch, dass BC Partners z.B. mit einem großen Pensions- oder Staatsfonds gemeinsame Sache macht.

Eine Summe von bis zu 8 Milliarden Euro ist als Erlös im Gespräch. Die könnte Bayer zur Reduzierung der Nettoverschuldung (angestrebt wird ein Wert von 36 Milliarden Euro) nutzen und letztlich auch für die Begleichung der Schadensersatzzahlungen.

Unser klares Fazit lautet: Die Bayer-Aktie kann sich wieder erholen. Kurzfristig sind die Chancen gut, dass das Tief bei etwa 52 Euro verteidigt werden kann. Und selbst wenn nicht: Die Aktie könnte in ein paar Jahren trotzdem wieder die 100 Euro-Marke knacken!

Beste Grüße

Lars Erichsen und Armin Brack

P.S. Hier nochmal der Direktlink zu Armins "Aktien-Kanal" auf YouTube.

|