Cloud-Anbieter aus Europa kaufenswert?

Liebe Leserin, lieber Leser,

heute sind Kryptos zwar nicht mein Thema, aber nachdem Donald Trumps neue Botschaft zur geplanten Krypto-Reserve, die neben Bitcoin auch XRP, Solana und ADA beinhalten soll, am Wochenende für Furore gesorgt hat, nochmals der Hinweis zum Webinar mit dem Schwerpunkt Bitcoin & Co. am Freitag. Um 18:00 Uhr werde ich meinen Standpunkt zu den Kryptos darlegen und lade Dich herzlich dazu ein, dabei zu sein.

Technologie als Druckmittel?

Damit aber zum eigentlichen Thema meines heutigen Reports, das aber ebenfalls mit Donald Trump zu tun hat. Das spektakulär geplatzte Treffen des ukrainischen Präsidenten Wolodymyr Selenskyj mit Donald Trump am vergangenen Freitag hat auch abseits des eigentlichen Themas – laut Planung sollte ein Rohstoff-Abkommen unterzeichnet werden – wirkt immer noch nach.

So wirft die Strategie des Trump-Teams, unterschiedliche Themenfelder miteinander zu verknüpfen, ernsthafte Fragen auf. Berichten zufolge wurde der Ukraine angedroht, das Satelliten-Netzwerk Starlink abzuschalten, sollte sie einen Rohstoff-Deal verweigern. Elon Musk, Eigentümer von Starlink, bestritt diese Darstellung.

Dennoch wächst die Sorge, dass auch europäische Regierungen und Unternehmen künftig unter Druck gesetzt werden könnten. Das Handelsblatt berichtet von "vertraulichen Gesprächen" auf europäischer Seite, in denen von "digitaler Erpressbarkeit" die Rede ist. Würde die Trump-Administration Technologie tatsächlich als Druckmittel einsetzen?

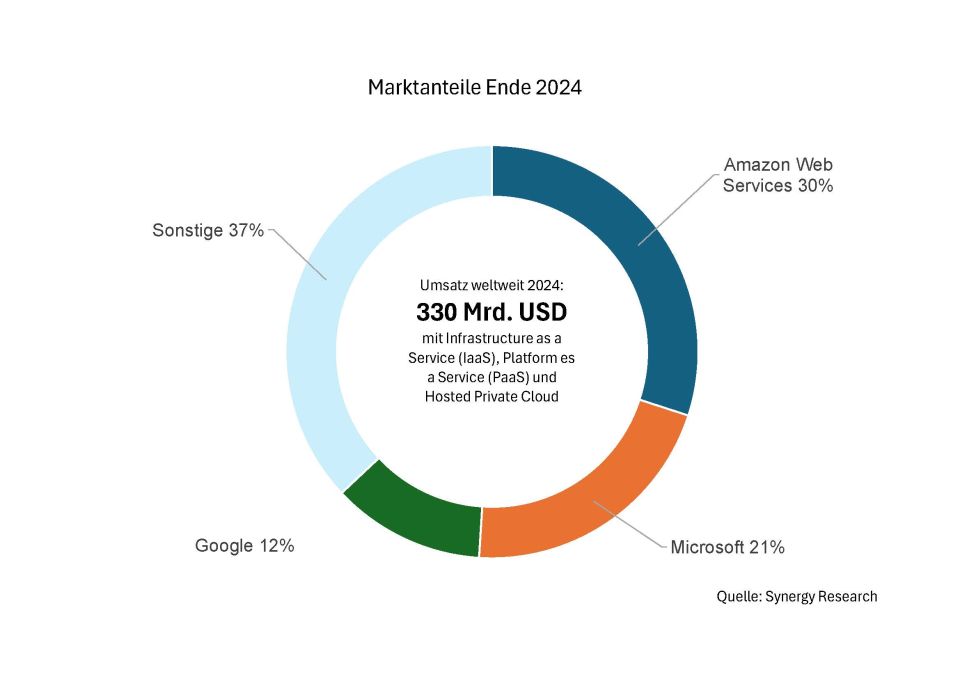

US-Cloudkonzerne dominieren den Markt

Besonders augenscheinlich ist die Abhängigkeit der Europäer bei der Cloud-Infrastruktur. Ohne Cloud läuft bei vielen Unternehmen kaum noch etwas, europäische oder gar deutsche Lösungen gibt es zwar, aber nur in Nischenbereichen. Die Grafik unten zeigt, dass Amazon Web Services, Microsoft und Google sich den Markt mit einem Marktanteil von 63 Prozent quasi aufgeteilt haben, rund 70 Prozent beträgt der Marktanteil von US-Unternehmen. Europäische Cloud-Anbieter spielen bislang so gut wie keine Rolle. Keiner kommt auf einen Marktanteil von mehr als 2 Prozent.

Dabei gibt es auch in Deutschland und anderswo in Europa Unternehmen, die durchaus als Alternativen taugen würden. Dabei geht es um Speicherplatz, Rechenleistung und Netzwerkkapazität, aber auch um Datenbanken, die Verwaltung von Cloud-Anwendungen und Werkzeuge für den Einsatz Künstlicher Intelligenz.

Der Vorteil der großen US-Plattformen ist der, dass die Kunden alles aus einer Hand erhalten. Europäische Anbieter halten zwar dagegen, konnten aber den Abstand bislang nicht wirklich verringen. In einigen Bereichen, etwa bei den Basisfunktionen, haben aber auch die Europäer viel investiert und können durchaus mithalten. Vielen potenziellen Kunden reicht dies bereits, denn bislang geht es nicht um Abschottung von den USA, sondern um Risikominimierung durch eine Multi-Cloud-Strategie.

Hart umkämpfter Markt

Doch wer hätte das Potenzial, auch US-Platzhirschen Paroli zu bieten? Von den Voraussetzungen her wahrscheinlich am ehesten Großkonzerne wie die Deutsche Telekom. Bei der Vorlage der jüngsten Quartalszahlen kündigte Telekom-Chef Höttges Investitionen in dringend benötigte Rechenkapazitäten an. Allerdings werden bislang keine spezifischen Zahlen zum Umsatzanteil der Cloud-Sparte am Gesamtumsatz des Konzerns veröffentlicht. Das Cloud-Geschäft zählt zum Bereich "Systemgeschäft", das im 3. Quartal 2024 um 3,5 Prozent gewachsen ist.

Doch einen eindeutigen Leader gibt es in Deutschland nicht. Börsennotierte Unternehmen wie Ionos (eine Tochter der United Internet), GFT Technologies und Cancom konkurrieren mit Familienunternehmen wie Schwarz Digits, die zur Schwarz-Gruppe (Lidl, Kaufland) gehören. Auch Unternehmen aus der EU mischen mit, wie z.B. die OVH Groupe aus Frankreich oder A1, eine Tochter der Telekom Austria. In anderen Worten: Der Markt ist hart umkämpft.

Detaillierte Zahlen zu diesen Anbietern liegen aber trotz Börsennotiz kaum vor. Erahnen lässt sich dennoch, dass sich das Wachstum beschleunigt. A1 wuchs 2024 nach eigenen Angaben um über 40 Prozent nach rund 30 Prozent in den Vorjahren. Ionos-Chef Achim Weiß erwartet ein stärkeres Umsatzwachstum als das der US-Unternehmen, das 2025 zwischen 15 und 20 Prozent liegen dürfte. In der Tabelle unten habe ich mögliche europäische Profiteure von verstärkten Investitionen in die Cloud-Infrastruktur aufgeführt:

Auffallend ist, dass es sich entweder um vergleichsweise kleine Unternehmen handelt (siehe Marktkapitalisierung in der Tabelle oben) oder aber um einen Großkonzern wie die Deutsche Telekom, die ihr Geld bislang hauptsächlich in ganz anderen Geschäftsfeldern verdiente. Vor allem der Erfolg der US-Tochter T-Mobile US hat die Telekom-Aktie in den letzten Jahren stark positiv beeinflusst. Ein "reines" Cloud-Play ist die Deutsche Telekom daher nicht und wird es wohl auch nicht werden. Das gilt allerdings auch für die großen US-Konzerne wie Amazon, Microsoft und Alphabet, die neben ihrem zugegeben sehr großen Cloud-Geschäft eben auch noch zahlreiche andere Geschäftsbereiche betreiben.

Die jüngsten Entwicklungen im Überblick

Auch die Telekom Austria mit ihrer Tochter A1 ist kein reines Cloud-Play, wenngleich die Umsätze in diesem Bereich rasant wachsen. Österreich-Chef Marcus Grausam sprach von 2-stelligen Wachstumsraten im Geschäft mit Rechenzentren und Cloud-Lösungen. Im Gesamtkonzern wuchs der Umsatz 2024 allerdings nur um magere 3,1 Prozent. A1 ist in Österreich, Bulgarien, Belarus, Kroatien, Serbien, Slowenien und Nordmazedonien aktiv.

Das wohl reinste Cloud-Play ist mit der United Internet-Tochter Ionos möglich. Das Unternehmen meldete für die ersten neun Monate 2024 einen Umsatzanstieg um 7,8 Prozent auf 1,142 Mrd. Euro und ein Plus von 9,2 Prozent beim bereinigten EBITDA auf 334,5 Mio. Euro. Die Jahresprognosen wurden bestätigt, Zahlen für das Gesamtjahr werden am 27. März erwartet.

Die Cancom-Gruppe konnte die zwischenzeitlich angepasste Prognose für das Geschäftsjahr 2024 erfüllen. Der Umsatz stieg um 14,4 Prozent auf 1,74 Mrd. Euro, das EBITDA um sank leicht von 115,7 auf 113,1 Mio. Euro. Leider liegen keine spezifischen Zahlen zum Cloud-Geschäft vor. Bekannt ist aber, dass sich im 2. Quartal 2022 der Umsatz im Segment Cloud Solutions von 55,0 auf 70,1 Mio. Euro im gleichen Zeitraum des Vorjahres erhöhte.

Die französische OVH Groupe schließlich wuchs im Geschäftsjahr 2024 (per Ende August 24) zwar stark um 10,7 Prozent auf 993,05 Mio. Euro, veröffentlichte aber auch einen Nettoverlust von 40,32 Mio. Euro. Hierfür gibt es mehrere Gründe, so die Investitionen in ein Rechenzentrum in Mailand, erhebliche Investitionen für neue Services in Europa und den USA und – ein Aktienrückkaufangebot in Höhe von 350 Mio. Euro für bis zu 20,41 Prozent des eigenen Aktienkapitals zu 9,00 Euro je Aktie. Das Angebot war bis zum 6. Januar 2025 gültig. Aktuell steht der Kurs wieder unter 7,30 Euro, Tendenz fallend. Vertrauensbildend wirkt dieses Vorgehen auf mich nicht.

Mein Fazit

Der Markt der Cloud-Infrastruktur befindet sich fest in der Hand von Amazon, Microsoft und Google. Auch Donald Trumps Verhalten wird daran nicht so schnell etwas verändern, selbst wenn viele Unternehmen und auch Behörden bzw. Regierungen nun wahrscheinlich verstärkt nach einheimischen Anbietern Ausschau halten werden.

Für uns als Anleger könnten sich dennoch interessante Chancen ergeben, insbesondere Ionos ist für mich ein Kandidat, den ich auf meine Watchliste gesetzt habe. Aus charttechnischer Sicht besteht allerdings kein Grund zur Eile, ein Kaufsignal liegt noch nicht vor.

Mein Podcast-Tipp:

Der beste Trader aller Zeiten: 5 Regeln! Anhören!

Stanley Druckenmiller war und ist wahrscheinlich immer noch der beste und erfolgreichste Trader aller Zeiten. Offen gesagt weiß ich, dass die meisten wenig Lust haben, sich 5 Regeln anzuhören, weil man das alles schon einmal gehört hat. Aber DIESE 5 goldenen Regeln machen den Unterschied. Zu jeder einzelnen Regel möchte ich meine persönliche Einschätzung basierend auf meinen Erfahrungen der letzten Jahre hinzufügen. Mein Ziel ist es, Euch dadurch zu besseren Anlegern zu machen – also legen wir los!

Höre Dir jetzt meinen Podcast dazu an:

→ Hier findest Du meinen Podcast auf Apple

→ Hier findest Du meinen Podcast auf Spotify

→ andere Plattformen

Und bitte nicht vergessen eine positive Bewertung/konstruktive Rezension abzugeben, vielen Dank ;-)

Herzliche Grüße und bis kommende Woche

Dein Lars

|