Was bringen Anleihen mit Inflationsschutz?

Liebe Leserin, lieber Leser,

die Inflationsraten in den USA und in Deutschland liegen inzwischen deutlich über 7 Prozent. Anders als die Notenbanken und auch viele andere Experten noch vor wenigen Monaten angenommen haben, zeigt sich die Inflation hartnäckig und bildet sich offenbar nicht schnell zurück. Das drückt nicht nur auf die Kurse am Aktien-Markt, sondern wirkt sich auch auf den Anleihe-Markt aus.

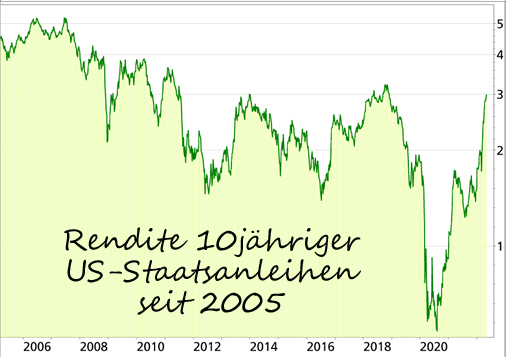

So haben die nominalen Renditen bei Anleihen wegen der steigenden Inflationsraten und der Aussicht auf Zinserhöhungen durch die Notenbanken, speziell in den USA, deutlich zugelegt. So ist die Rendite 10-jähriger US-Staatsanleihen (Treasury Bonds) mit knapp 3 Prozent auf den höchsten Stand seit Ende 2018 gestiegen. Höher lag die Rendite in den letzten 10 Jahren nur selten, wie der langfristige Chart zeigt:

Da eine Anleihe einen festen Zinskupon hat, geht eine steigende Rendite mit fallenden Kursen einher. Ein Investment in Anleihen ist daher allenfalls dann eine "sichere Sache", wenn man beabsichtigt die jeweilige Anleihe bis zum Laufzeitende zu halten. Anleihe-ETFs dagegen, die den Vorteil einer Streuung in viele Anleihen bieten, verzeichnen in einem solchen Umfeld fallende Kurse.

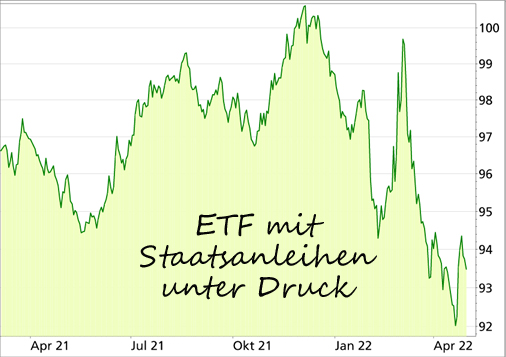

Das zeigt z.B. der Chart des iShares Global Government Bond ETF (ISIN: IE00B3F81K65), in dem die Staatsanleihen der führenden 7 Industrieländer zusammengefasst sind:

Anleihen mit Inflations-Indexierung

Doch was ist mit so genannten inflationsindexierten Anleihen, die müssten doch die Möglichkeit bieten, sein Geld mit Inflations-Schutz anzulegen? Dazu muss ich erst einmal vorausschicken: Das Angebot an inflationsindexierten Anleihen ist begrenzt, sie werden im Übrigen in der Regel nur von Staaten emittiert.

In Deutschland sind inflationsgeschützte Staatsanleihen die Ausnahme, offizielle Informationen findest Du auf der Seite der Deutschen Finanzagentur. In den USA dagegen sind die so genannten TIPS (Treasury Inflation protected Securities) stärker verbreitet. Informationen aus erster Hand gibt es auf Treasury Direct.

Zur Erklärung: Bei einer Anleihe bedeutet Inflations-Indexierung in der Regel, dass der Nominalwert der Anleihe um die jährliche Inflationsrate erhöht wird. Dadurch steigt dann auch die nominale Zinszahlung, die sich aus dem prozentualen Zinskupon ergibt. Bei einer variabel verzinsten Anleihe würde nur der Zinskupon variieren.

Ein Beispiel: Wenn Du 10.000 Euro in eine inflationsindexierte Anleihe investiert, bekommst Du z.B. bei Fälligkeit nach einem Jahr nicht wie üblich die 10.000 Euro zurück, sondern zusätzlich einen Inflations-Ausgleich. Bei 2 Prozent Inflation erhältst Du 10.200 Euro. Auch die vereinbarten Zinsen werden angepasst. Aus z.B. 1 Prozent Zinsen – das wären 100 Euro für die 10.000 Euro – werden 102 Euro.

Warum kauft also nicht jeder inflationsindexierte Anleihen? Ganz einfach: Der Inflations-Schutz muss bezahlt werden, und zwar durch eine geringere feste Verzinsung ("Zinskupon") als bei Anleihen ohne Indexierung. Wegen des Inflations-Ausgleichs ist z.B. die feste Verzinsung von indexierten Bundesanleihen deutlich niedriger als die von klassischen Bundesanleihen.

Wann sind inflationsgeschützt Anleihen sinnvoll?

Inflationsindexierte Anleihen sind daher nur dann besser als „normale“ Anleihen, wenn die Inflationsrate in der Zukunft stärker steigt als aktuell erwartet. Das war in den letzten Monaten der Fall, die Inflations-Erwartungen sind gestiegen. Bei den Staatsanleihen ohne Indexierung hat das wie gesagt zu einem Kursrückgang geführt, während die Anleihen mit Inflationsschutz zulegen oder sich wenigstens behaupten konnten.

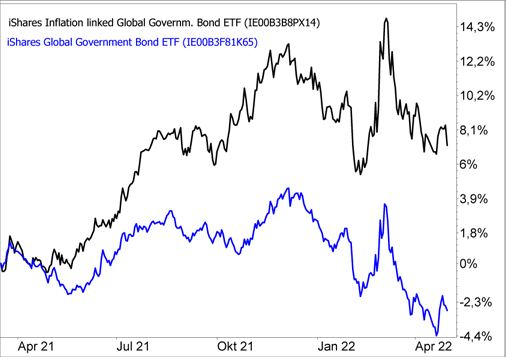

Das zeigt sich z.B. wenn man zwei ETFs, die in Anleihen investieren, gegenüberstellt. Der ETF mit inflationsindexierten Anleihen hat sich deutlich besser entwickelt. Ich habe als Beispiel wegen der besseren Vergleichbarkeit 2 ETFs von iShares gewählt, es gibt auch ETFs anderer Emittenten:

Es ist bemerkenswert, dass der ETF mit inflationsgeschützten Anleihen besonders in der zweiten Hälfte des Jahres 2021 gestiegen ist, aber seit Anfang dieses Jahres unter dem Strich sogar gefallen ist. Das liegt daran, dass die Inflationsraten zwar gestiegen sind, nicht aber die Inflations-Erwartungen.

Sieht man einmal von der Kursentwicklung ab, bieten inflationsindexierte Anleihen grundsätzlich aber einen Inflations-Schutz, denn bei Fälligkeit wird der Rückzahlungswert der Anleihe quasi um die Rate der Geldentwertung erhöht.

Wer eine inflationsgeschützte Anleihe kauft, weiß sicher, welche reale Rendite er nach Abzug der Inflation jährlich erzielt, sofern er sie bis zum Ende der Laufzeit hält. Allerdings bleibt der reale Wert des angelegten Geldes – die Kaufkraft – nur dann sicher erhalten, wenn die Rendite zum Kaufzeitpunkt einer inflationsindexierten Anleihe positiv ist.

Das ist bei den deutschen Bundesanleihen mit Indexierung seit längerer Zeit nicht mehr der Fall. Die bis 2033 laufende inflationsindexierte Bundesanleihe mit der ISIN: DE0001030583 hat z.B. aktuell eine Rendite von minus 1,85 Prozent pro Jahr.

Diesen Preis müssten Anleger also für einen Inflations-Schutz zahlen. Das lohnt sich nur dann, wenn die Inflationsrate auch in Zukunft stärker steigt als erwartet und die Minus-Rendite beim Kauf ausgleicht.

Wie in inflationsgeschützte Anleihen investieren?

Die Berechnung der nominalen Zinszahlung und des Nominalwerts bei Fälligkeit der Anleihe ist durchaus kompliziert und wird in Deutschland von der Bundesfinanzagentur vorgenommen. Als Referenz-Index für den Inflations-Ausgleich dient in Deutschland der harmonisierte Verbraucherpreis-Index (HVPI).

Wegen der Komplexität der Berechnung weiß man auch nicht so genau, welchen Preis man für eine inflationsindexierte Anleihe beim Kauf wirklich zahlen muss – der Preis von Anleihen wird in Prozent des Nominalwerts angegeben.

Das macht die Auswahl und den Kauf einzelner Anleihen für Privatanleger ohne genaues Marktwissen schwierig. ETFs mit inflationsindexierten Anleihen sind da zwar einfacher zu handhaben. Allerdings gibt es auch hier eine breite Auswahl, manche ETFs investieren in den globalen Anleihe-Markt, andere haben einen regionalen Schwerpunkt.

Es gibt auch Unterschiede hinsichtlich der Auswahl der Laufzeiten der Anleihen und es sind auch Anleihe-ETFs mit Währungs-Sicherung (EUR hedged) verfügbar.

Du solltest auch Inflationsschutz nicht mit Schutz vor Wertverlust vergleichen. Die Kurse der Anleihe-ETFs können stark schwanken, wie auch die Entwicklung der letzten Wochen zeigt. Schutz vor Wertverlust bieten die ETFs also nicht.

In den USA sind inflationsindexierte Anleihen am stärksten verbreitet. In den weltweit streuenden Anleihe-ETFs haben daher die US-Anleihen einen großen Anteil. Beim iShares Global infl. Linked Government Bond ETF beträgt dieser Anteil 46%, auf den Plätzen folgen dann Großbritannien mit 28%. Frankreich mit 8,3% und Italien mit 5,7%. Die Zusammensetzung kann je nach Emissionstätigkeit der Länder deutlich schwanken.

Ausgewählte ETFs mit inflationsgeschützten Anleihen

|

| Name / ISIN |

Performance 3 Jahre |

Performance 3 Monate |

Kostenquote (TER) |

|

| iShares Global Infl. Linked Govern. Bond / IE00B3B8PX14 |

+15,2% |

-1,1% |

0,25% p.a. |

Thesaurierend |

| Lyxor Core US TIPS (DR) / LU1452600270 |

+25,3% |

+4,6% |

0,09% p.a. |

Ausschüttend |

| iShares ICE TIPS 0-5 / IE00BDQYWQ65 |

+20,3% |

+7,1% |

0,10% p.a. |

Ausschüttend |

Mit einem global streuenden ETF diversifizierst Du natürlich das Risiko, allerdings sind die Inflations-Erwartungen zuletzt besonders in den USA gestiegen. ETFs, die ausschließlich auf US-Staatsanleihen setzen, performten daher in den letzten Monaten und auch in den letzten 3 Jahren besser, wie auch die Tabelle zeigt. "TIPS sind Treasury Inflation-Protected Securities, also US-Staatsanleihen mit Inflations-Indexierung.

Besonders gut entwickelte sich der ETF mit US-Staatsanleihen mit einer Laufzeit von 0 bis 5 Jahren (iShares ICE TIPS 0-5). das liegt daran, dass vor allem die Inflations-Erwartungen für kürzere Laufzeiten gestiegen sind.

Das könnte so bleiben, wenn die Inflations-Erwartungen in den USA weiter steigen. Ob das so kommt, daran scheiden sich die Geister. Die US-Notenbank zeigt sich immer entschlossener mit Zins-Erhöhungen die Inflation zu bremsen. Zudem wird auch die Abschwächung der Welt-Konjunktur dazu beitragen, dass der Preisdruck abnimmt.

Mein Fazit

Die Inflation zeigt sich hartnäckiger als noch vor einigen Monaten erwartet, dafür gibt es viele Gründe, nicht zuletzt den Ukraine-Krieg. Dennoch könnte der Höhepunkt der Inflations-Raten bald überschritten sein. Kühlt sich die Konjunktur ab und erhöht die Notenbank die Zinsen, dann können auch die Inflations-Erwartungen abnehmen. In dem Fall würden auch die Kurse der ETFs mit inflationsindexierten Anleihen fallen.

Wie Du vermutlich weißt, halte ich ein Depot mit Sachwerten, allen voran Aktien, aber auch Gold, Immobilien und Bitcoin langfristig für den besten Schutz gegen Geld-Entwertung. Mittelfristig sind zudem Investments in Rohstoffe und Rohstoff-Aktien bei hoher Inflation aussichtsreich.

Inflationsindexierte Anleihen können da aus meiner Sicht nicht mithalten, bieten aber immerhin eine Möglichkeit von steigenden Inflations-Erwartungen zu profitieren – und auch das Depot zu streuen. Absoluten Schutz vor Wertverlust bieten inflationsindexierte Anleihen aber nicht, da deren Kurse auch mit der allgemeinen Entwicklung am Anleihe-Markt schwanken. Das gilt besonders auch für die entsprechenden ETFs.

Mein Podcast-Tipp:

Finanziell frei – darauf kommt es an!

Finanzielle Freiheit ist so ein Schlagbegriff, der durchaus verlockend klingt. Wer möchte nicht jeden Morgen vor der freien Entscheidung stehen, ob er überhaupt arbeiten geht, oder nicht. Das klingt durchaus verlockend, warum hier aber auch Probleme entstehen können und wie man vielleicht finanzielle Freiheit etwas besser begreifen kann, bespreche ich in der heutigen Folge. Zu Beginn starte ich mit einem wichtigen Hinweis! Los geht´s...

Höre Dir jetzt meinen Podcast dazu an:

→ Hier findest Du meinen Podcast auf Google (für Android)

→ Hier findest Du meinen Podcast auf Apple (für iOS)

→ Hier findest Du meinen Podcast auf Spotify

Und bitte nicht vergessen eine positive Bewertung/konstruktive Rezension abzugeben, vielen Dank ;-)

|