Depotschutz in Krisenzeiten!

Liebe Leserin, lieber Leser,

wenn die Märkte ins Wanken geraten und die Aktienkurse unter Druck stehen, sind oftmals Muster erkennbar, die sich in Krisenzeiten scheinbar wiederholen. So haben sich in der Vergangenheit bestimmte Branchen immer wieder als relativ krisenresistent oder zumindest als einigermaßen stabil erwiesen, während zyklische Sektoren wie Technologie, Industrie oder auch Luxusgüter oft besonders stark unter Druck geraten. Ich spreche von den sogenannten defensiven Branchen.

Im folgenden Überblick zeige ich, welche Sektoren Anlegern in Crash-Phasen ein gewisses Maß an Stabilität bieten – und warum gerade diese in rauen Börsenzeiten besonders interessant sind.

Produkte und Dienstleistungen des täglichen Bedarfs

Unternehmen aus defensiven Branchen liefern Produkte und Dienstleistungen, auf die Menschen selbst in wirtschaftlich schwierigen Zeiten nicht verzichten wollen oder können. Ihre Umsätze schwanken weniger, und viele dieser Unternehmen zahlen selbst in Krisensituationen kontinuierlich Dividenden – ein Pluspunkt besonders für sicherheitsorientierte Anleger. Klassische Beispiele sind:

1. Gesundheitswesen (Healthcare): Medizinische Versorgung und Krankenhäuser unterliegen keiner zyklischen Nachfrage, denn Menschen werden krank, egal was gerade am Aktien-Markt vor sich geht. Die Aktien von Pharma-Riesen wie Pfizer, Johnson&Johnson oder Roche blieben in vergangenen Börsenkrisen vergleichsweise stabil und litten nicht unter den massiven Kursverlusten wie z.B. Aktien aus der Tech-Branche.

2. Basiskonsumgüter (Consumer Staples): Unternehmen aus diesem Bereich produzieren Güter des täglichen Bedarfs wie z.B. Lebensmittel, Getränke oder Hygiene-Artikel. Bekannte Vertreter sind u.a. Procter&Gamble, Unilever und Nestlé. Die Geschäftsmodelle der Anbieter von Basiskonsumgütern haben sich in Krisen oftmals bewährt, außerdem generieren sie kontinuierliche Cashflows. Achtung: Nicht zu verwechseln ist der Basiskonsum mit dem zyklischen Konsum (consumer discretionary). Dieser umfasst alle Güter und Dienstleistungen, die nicht lebensnotwendig sind wie z.B.: Möbel, Luxusgüter oder auch Freizeitdienste.

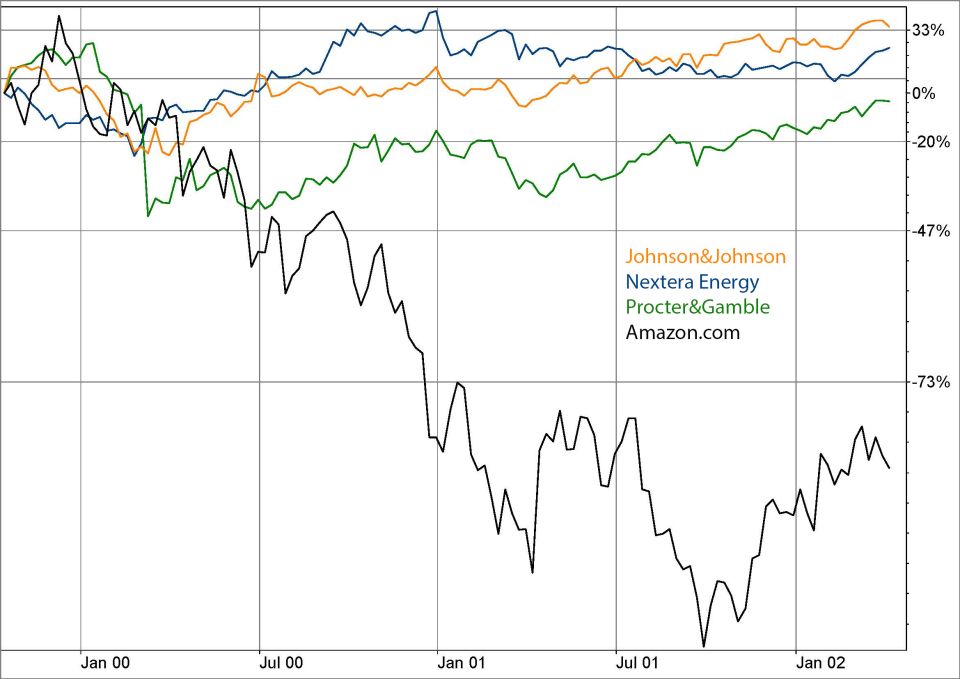

3. Versorger (Utilities): Strom-, Wasser- und Gas-Versorger profitieren von regulierten Geschäftsmodellen und relativ planbaren Einnahmen. Versorger galten in der Krise meist als klassischer sicherer Hafen – auch wegen ihrer soliden Dividendenzahlungen. Beim Platzen der Dotcom-Blase wurden die massiven Überbewertungen in der Tech-Branche bereinigt, während Versorger-Aktien wie Nextera Energy (siehe Grafik unten) sogar zulegen konnten. Sollte es sich jedoch um Krisensituationen handeln, in denen vor allem die produzierende Wirtschaft betroffen ist, bekommen dies auch die Versorger zu spüren, da die Industrie weniger produziert und auch weniger Energie benötigt.

4. Immobilien-Unternehmen (REITs): Auch Immobilien können sich als stabilisierende Depot-Bestandteile erweisen. Während der Dotcom-Blase litten vor allem Wachstums-Unternehmen. Immobilien-Investments waren durch reale Werte unterlegt und profitierten teils von fallenden Zinsen. Wohnimmobilien-REITs entwickelten sich dabei noch stabiler als Gewerbe-Immobilien, da der private Wohnungsbedarf weniger konjunkturanfällig ist.

Die Amazon-Aktie während des Dotcom-Crashs 2000 im Vergleich zu defensiven Papieren

Reihenweise bekannte Namen standen beim Platzen der Dotcom-Krise im Fokus. Die Amazon-Aktie verlor in der Spitze rund 90 Prozent ihres Wertes, Cisco Systems korrigierte um 80 Prozent, ebenso Intel und Oracle. Selbst Microsoft verlor rund 60 Prozent an Wert. Im Gegensatz dazu zeigten sich Aktien aus den oben beschriebenen defensiven Sektoren stabil.

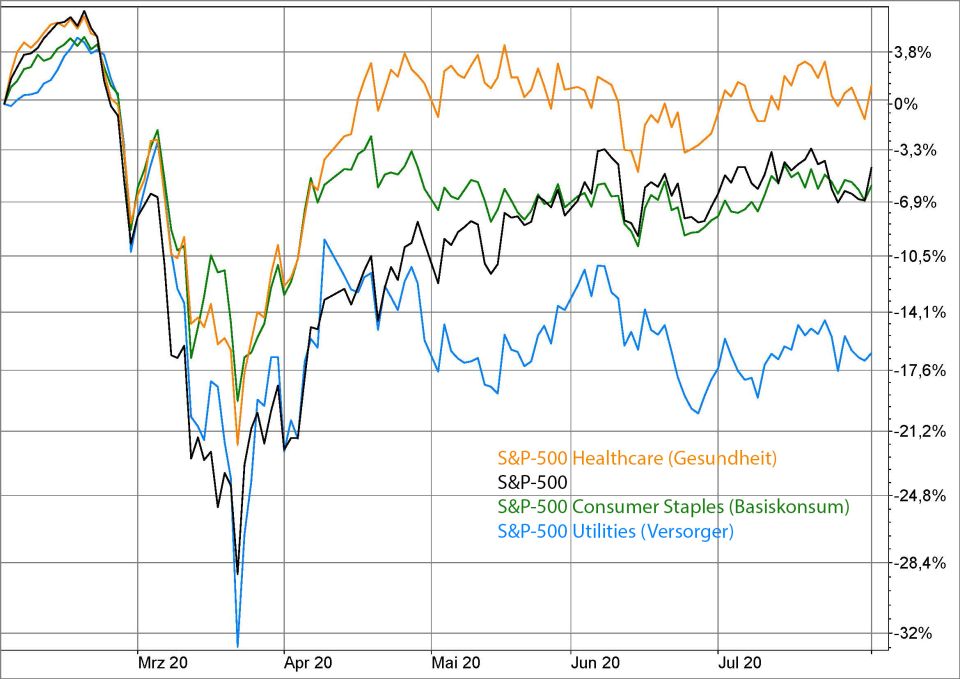

Der S&P 500 und ausgewählte Sektoren während des Corona-Crashs 2020

Etwas anders sieht das Bild während des Corona-Crashs 2000 aus. Während sich die Sektoren Gesundheit und Basiskonsum besser entwickelten als der S&P 500, zeigte sich die Versorger-Branche schwach und blieb es auch, als sich andere Sektoren und auch der Gesamt-Markt wieder erholten. Das hatte einen einfachen Grund: So führten Lockdowns und Betriebsschließungen zu einem Rückgang des Energieverbrauchs insbesondere im gewerblichen und industriellen Sektor. Dies beeinträchtigte die Einnahmen von Versorgungs-Unternehmen, ebenso wie das damals sich rapider verändernde Zinsumfeld.

Mein Fazit

Nicht jede Krisensituation ist miteinander vergleichbar, wie der Vergleich Dotcom und Corona zeigt. Im ersten Fall ging es um den Abbau von spekulativen Überbewertungen am Aktien-Markt, im zweiten Fall um die Bewältigung einer Pandemie mit gänzlich anderen Voraussetzungen.

Die prinzipielle Aussage, dass defensive Branchen sich in Krisenzeiten als stabil erweisen, bleibt zwar richtig, im konkreten Fall sollte man aber trotzdem nicht blind auf bestimmte Branchen setzen, nur weil diese in der Vergangenheit vor größeren Kursverlusten schützten. Die genannten Beispiele zeigen, dass man sich die Ursachen der Krisensituation anschauen muss, ehe man Entscheidungen über eine Positionierung treffen kann.

Und noch etwas: Defensive Aktien haben sich in Krisenzeiten zwar bewährt, aber die wesentlich größeren Chancen ergeben sich, wenn der Pessimismus am größten ist. Die Amazon-Aktie aus meinem ersten Beispiel kostete im September 2001 weniger als 0,30 US-Dollar (heute rund 187 US-Dollar). Natürlich konnte man damals noch nicht ahnen, das aus einem Online-Buchhändler ein Mega-Tech-Konzern werden würde, doch wer sich im 2. Halbjahr 2001 ein paar Amazon-Aktien ins Depot gelegt hatte, konnte sich schon bald über deren massiver Outperformance gegenüber Johnson&Johnson, Procter&Gamble und Co. freuen.

Für mich heißt das nicht, dass ich eine defensive Ausrichtung in Krisenzeiten nicht gut finden würde, im Gegenteil. Doch sich blindlings nur auf die vermeintlichen Depot-Stabilisierer zu stürzen, kommt für mich nicht in Frage, da man dann den Blick für die Outperformer der kommenden Jahre verlieren würde.

Mein Podcast-Tipp:

Steuer-Schock – Flieht das Kapital aus Deutschland?

„Koste es, was es wolle.“ Dieser Satz wird als Ausdruck einer entschlossenen Haltung verstanden und ist keineswegs eine Übertreibung. Friedrich Merz strebt nun ernsthaft das Kanzleramt an, was den einzig realistischen Koalitionspartner, die SPD, in eine äußerst starke Ausgangsposition versetzt. In dieser neuen Lage hat die SPD in der vergangenen Woche mit ihren Steuerplänen viele Teile der Bevölkerung überrascht, insbesondere auch die Anleger. Die Auswirkungen dieser Pläne werfen Fragen auf, und es bleibt abzuwarten, wie sich die Situation langfristig entwickeln wird. Meine Einschätzung bespreche ich hier mit Euch...

Höre Dir jetzt meinen Podcast dazu an:

→ Hier findest Du meinen Podcast auf Apple

→ Hier findest Du meinen Podcast auf Spotify

→ andere Plattformen

Und bitte nicht vergessen eine positive Bewertung/konstruktive Rezension abzugeben, vielen Dank ;-)

Herzliche Grüße und bis kommende Woche

Dein Lars

|